扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

美央行货币政策目标

作为中央银行,美联储成立伊始其主要目标是应对金融危机,维持金融稳定,经历大萧条(1929—1933年)之后,从仅关注满足短期流动性需求转向了以充分就业为首要目标,上世纪50年代初,美联储提出物价稳定和充分就业的货币政策目标,但仍然将充分就业作为主要目标,1977年《联邦储备系统改革法案》进一步明确了将稳定物价和充分就业作为中央银行货币政策的双重目标,自此之后,在不同时期,针对物价(通胀)和就业的现实情况,美联储在重点关注主要矛盾的同时,尽力寻求物价稳定和充分就业双重目标的平衡实现。一般来讲,经济繁荣时期,往往到后期通胀压力较大,更关注物价稳定目标,而在经济萧条时期,则更加关注充分就业目标,对应的是美联储在货币紧缩与宽松之间进行转换。

美联储利率决策历程中介目标:从数量型(货币数量)到价格型(利率)

一国中央银行的货币政策主要考虑满足国内经济运行要求,为了实现其货币政策目标,货币政策目标需要通过货币政策操作实现,从传导渠道看,在货币政策目标和货币政策操作之间往往会设立相应的中介目标,以更好地观察操作效果,中介目标可分为数量型目标和价格型目标,针对相应目标,美联储在必要时主要运用数量型工具和价格型工具进行逆周期操作。上世纪70年代末至90年代前期,美联储先后将M1和M2作为中介目标,之后开始将联邦基金利率作为公开市场操作的短期目标,上世纪90年代初,美国经济进入萧条时期,美联储在1990年7月到1992年9月间连续逐步降息17次,将联邦基金利率从8%降到3%。一年多以后,基于对通胀的担忧,自1994年2月起,连续加息,联邦基金利率由3%上调至6%。

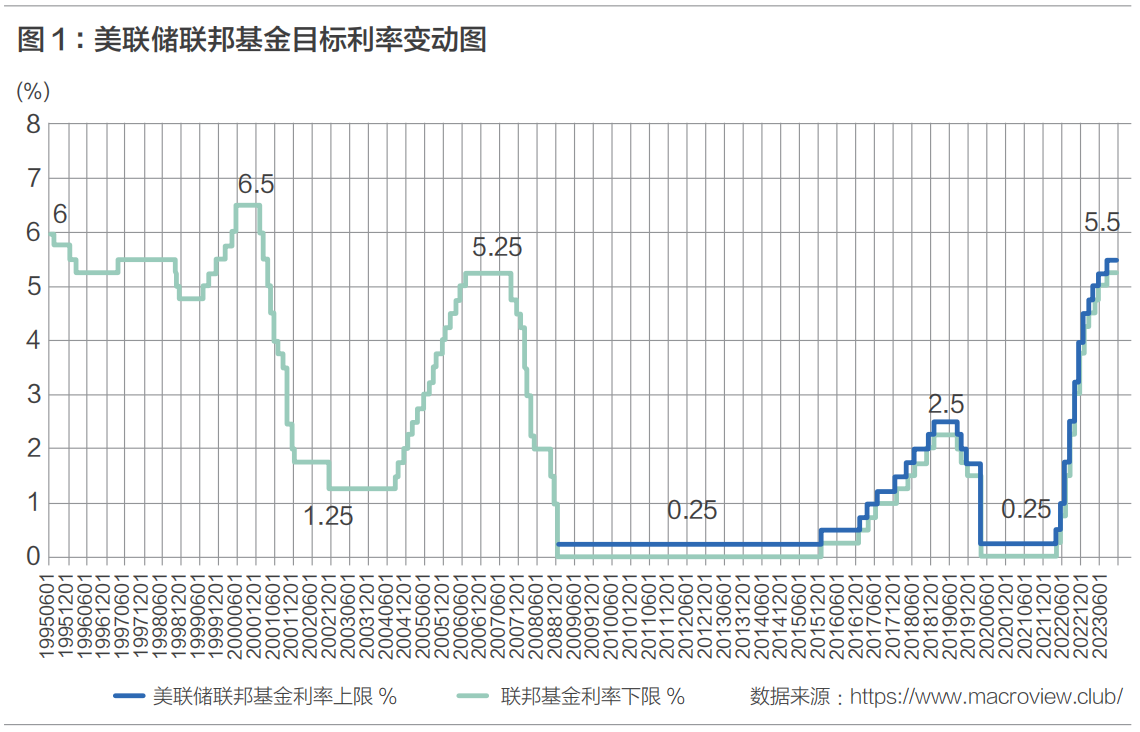

进入21世纪,则进行了三轮加息(2004年8月至2006年6月,2015年12月至2019年1月,2022年3月至今)和三轮降息(2001年1月至2002年11月,2007年9月至2008年12月,2019年11月至2020年3月)操作,其中2008年12月之前美联储采取联邦基金利率单一目标(升息周期设定利率下限,降息周期设定利率上限),通过参与公开市场(同业市场)操作使得市场利率符合设定的目标要求,自2008年12月起美联储开始施行区间目标利率(即同时设定联邦基金利率上限和下限,从实施情况看,上下限一直保持0.25%的幅宽),美联储则通过公开市场操作让市场利率始终在目标利率区间内窄幅波动(见图1)。

货币政策操作工具:价格型和数量型的配合

利率是资金的成本,中央银行的目标利率也是全社会资金收益率的基准,在市场经济条件下,中央银行通过调控基准利率,借助高效的市场传导机制,影响到经济运行的各个方面,进而达到货币政策目标,所以美联储越来越多地运用价格型工具进行操作。但是,为了更有效地实现货币政策目标,也会在不同阶段辅以数量型工具进行操作,甚至在特殊时期会主要运用量化工具进行调控,如金融危机时期、利率调控空间不足时(当利率低至接近零的时候),量化工具就会成为主要手段。金融危机往往表现为,某一诱发因素导致金融体系流动性骤紧,尤其是重要金融节点梗阻,体系循环面临崩溃,维系金融体系的正常运转就成为中央银行的当务之急,由于利率传导渠道较长,这时仅靠短期利率的调整难以迅速发挥作用,运用数量型工具直接为体系整体以及重要节点投放流动性往往被当作应对危机的救命稻草。

2007年4月美国第二大次级房贷公司——新世纪金融公司破产,次贷危机爆发进而演变为金融危机,从房利美和房地美,到贝尔斯登、美林、雷曼兄弟、高盛、摩根士丹利等投资银行都遭到挤兑,伴随着股票市场暴跌等,金融市场面临崩溃,2007年8月美联储连续十次将联邦基金目标利率从5.25%逐步调降至0%,步入零利率时代,封杀了进一步降息的空间,利率已经到了降无可降的地步,利率这一价格型工具对治理危机的效果难尽人意,金融危机仍然在快速蔓延。为了兼顾全局和局部,做到大水漫灌和精准注灌相结合,2008年11月,美联储动用数量型工具,首次推出量化宽松货币政策(QE),即购入近3000亿美元中长期国债、将对MBS的购买由5000亿美元增加到1.25万亿美元,以及购买2000亿美元机构债,直接大规模增加货币供给,同时向严重紧缩的特定金融市场及系统重要节点机构注入巨额流动性。第一轮QE使得金融市场暂且稳定下来了,但是,经济表现不佳,失业率从危机前的4.5%左右一路攀升至2009年10月的10%,创1982年以来的新高,于是,美联储分别于2010年11月、2012年9月和2012年12月启动了QE2、QE3和QE4(或称QE3+),到2014年10月失业率降到了5.7%,美联储结束了长达六年的量化宽松政策,危急时刻QE的实施避免了金融体系的崩溃,阻止了美国经济陷入进一步衰退。

新冠疫情的暴发导致金融市场动荡,严重冲击经济运行,2020年4月美失业率急剧升至14.7%,美联储2020年3月紧急将联邦基金目标利率一次大幅调降1.5%,目标区间至0—0.25%,这是继2008年金融危机以来第二次进入零利率区间,同时推出了规模达7000亿美元的新一轮QE,并很快追加为无额度上限的开放式量化宽松政策。

美联储资产负债表的扩张带来了巨大的通胀压力

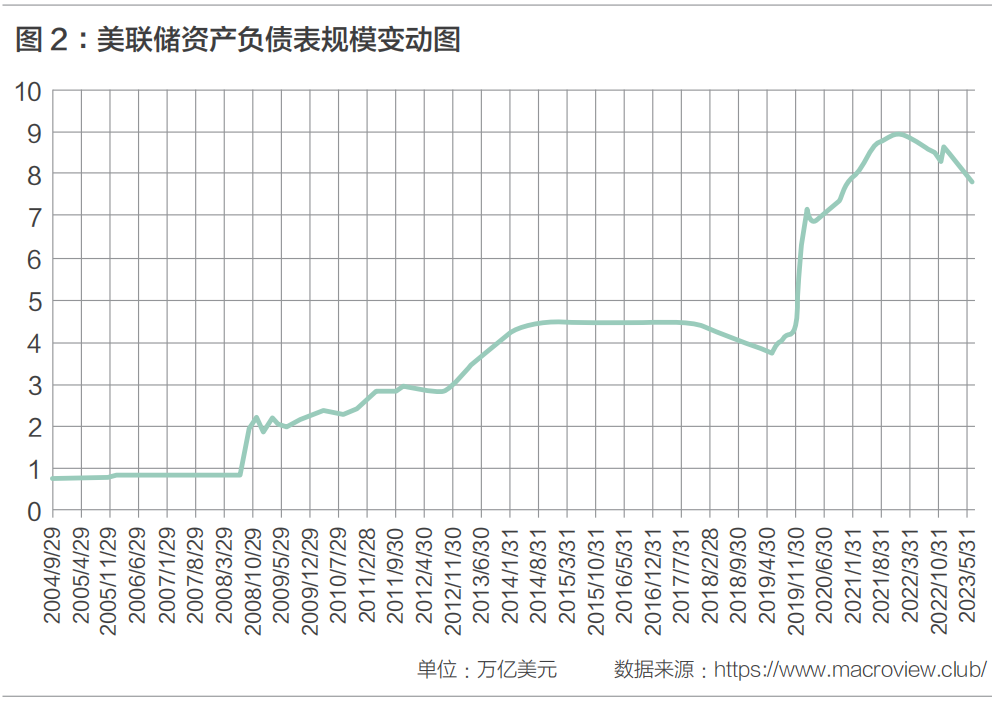

与实施量化宽松政策央行大量购买债券等资产相对应的是央行扩表,资产规模的膨胀。次贷危机到之后的金融危机中,美联储的四轮QE和连续十次降息,使得美联储的资产负债表规模从0.9万亿美元扩大到2014年10月的4.5万亿美元。而美联储为应对新冠疫情开启新一轮降息的同时推出开放式QE,美联储资产负债表规模从2020年3月的4.62万亿美元,仅用了3个月的时间就快速推升至7.36万亿美元,至2022年3月进入紧缩周期时,这一数据更是达到了近9万亿美元。央行扩表的过程也是不断投放货币的过程,2020年1月M2为15.4万亿美元,到2022年3月猛增到21.8万亿美元,大规模的货币投放,带来了巨大的通胀压力(见图2)。

本轮加息周期已经进入尾声

美联储货币政策紧缩和扩张中的利率操作特征

回看历史,对应经济运行状况,货币政策的逆周期操作表现出明显的周期性,紧缩扩张往往轮番出场,“加息+量化紧缩”是落实紧缩政策的主要手段,“降息+量化宽松”是落实宽松政策的主要手段,进入21世纪以来,从每一周期持续时间上看,加息周期在22个月至37个月之间(截至2023年12月,自2022年3月开始的加息周期已持续了21个月),降息周期短则8个月,长则(22个月)不到两年,总体上加息周期长于降息周期,从幅度和频次看,加息主要表现为小幅度、多频次、坡度缓的相对缓慢过程,如自2004年8月开始的连续16次加息每次幅度均为0.25%,持续了22个月时间,总加息幅度4%(从1.25%至5.25%),降息则往往表现为幅度大、次数少、坡度陡的特征,如自2007年9月开始的连续10次降息,一次最大降幅达到了0.75%,持续时间仅为15个月就完成了从5.25%到0%的降息。主要原因在于经济转向衰退、萧条甚至经济危机,往往伴随有危机事件的发生(如次贷危机、新冠疫情),对货币政策既有逆周期操作的要求,更有“救急”的要求,与此对应,降息操作时就会选择急促快速、大力度。当然,若通货膨胀出现恶化苗头,加息时也会采取幅度大、频次高、坡度陡的操作,如自2022年3月以来已经进行的本轮11次加息(见图1)。

美联储如何应对通胀?

应对疫情的“零利率+量化宽松”政策,似使经济得以恢复,失业率自2022年2月开始回落到了4%以下,短期内力度空前的货币投放随之也表现出强大的负面效应,给物价稳定带来了巨大冲击,加大了通胀飙升的风险,2021年3月以后通胀压力快速上升,美国消费者物价指数年率从2020年5月的0.1%,到2021年3月首次突破2%,之后一年的时间里快速攀升至2022年3月的8.5%(2022年6月冲高到9.1%),创出40年以来的新高,迫使美联储货币政策从宽松转向紧缩。

美联储从2022年3月17日开始加息,被批评为错过最佳紧缩时间的、表现为滞后性的新一轮紧缩周期开启,至最近一次2023年7月27日加息,共进行了11次加息,其中连续4次加息幅度达到每次0.75%,截至2023年7月短短18个月里,联邦基金目标利率从0—0.25%,上调至5.25—5.5%,总加息幅度达到5.25%,与以往相比较本轮加息是上世纪80年代以来历次加息周期中力度最大、速度最快的一轮。与此同时,2022年6月1日开始实施新一轮量化紧缩,回笼流动性,减持在疫情冲击下实施量化宽松过程中大量买入的美债和机构抵押贷款支持证券(MBS)资产,与量化紧缩相对应的是央行缩表,按照计划最初3个月每月减持475亿美元,之后每个月最多减持950亿美元,预计实施至2025年年末。

······

本文完整版刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号