扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

全球化背景下,中美合作带来美国国债低利率

在全球化过程中,中美之间的经贸关系飞速发展。中美合作是全球化最重要的支柱之一。1978年中美正式建交,美国恢复对中国贸易最惠国待遇,中美经贸往来加速发展。美国对华贸易从1983年开始出现逆差,2014年中国超越加拿大成为美国最大贸易伙伴国。

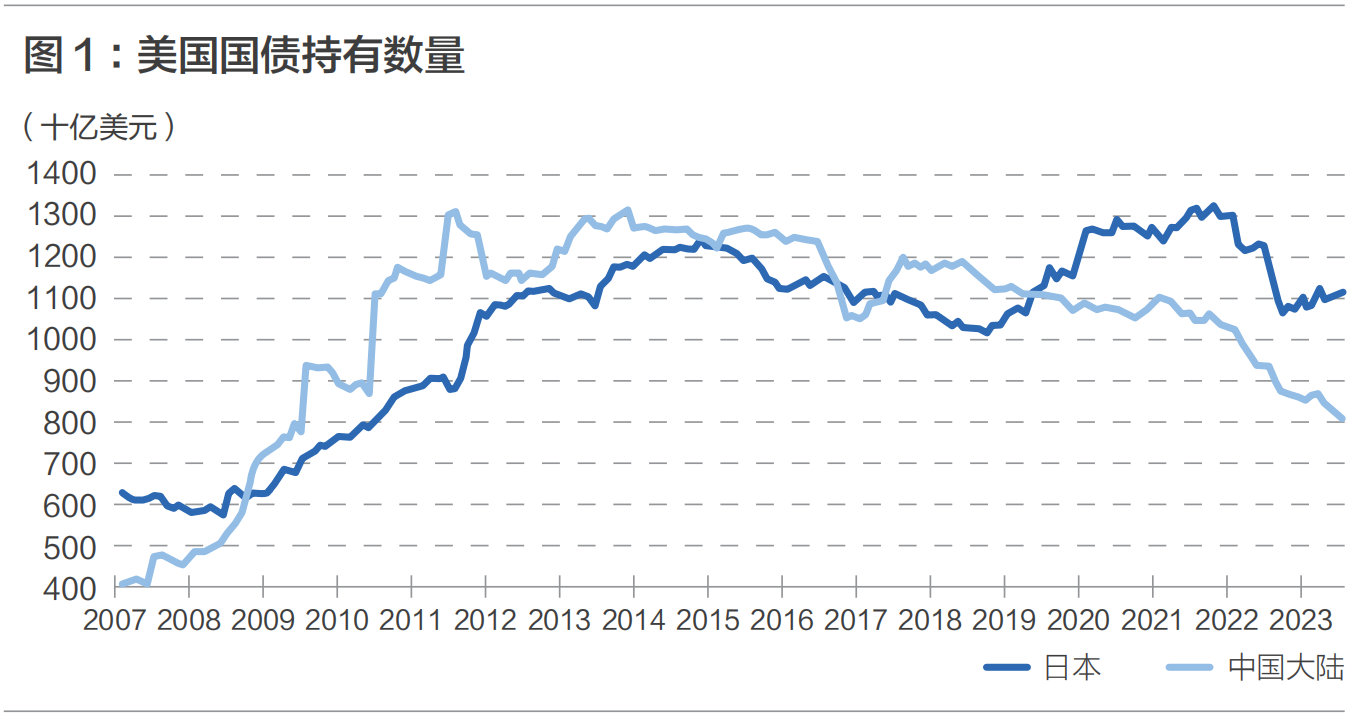

全球化过程中美国国债利率长期保持低位,以中国为代表的外国买家是美债市场的重要稳定力量。从两国国际收支的角度看,美国贸易的持续赤字给中国带来了逐年抬升的外汇储备,而资金又在全球化的趋势下回流美国购买美债,为这个市场提供了稳定的需求:美国智库研究显示,2010—2017年间中国对美国国债的持有量稳定在1.2万亿美元,是美国本土外第一大美债持有国(尽管在2019年被日本超越)。高需求使得美债利率保持在较低水平,减轻了家庭部门的贷款压力和政府部门的债务负担。

不难看出,中美之间的经贸关系在全球化背景下,是一种双赢的合作伙伴关系,中国对美国的出口额大幅增长,为中国和美国都带来了巨大的经济利益。从中国方面来看,在经济起飞初期内需不足的情况下,出口是经济增长最强劲的驱动力,既为中国解决了大量劳动力就业问题,也带来了先进的技术和管理经验。对美国来说,对华贸易使得商品价格降低,美国家庭部门购买力大幅增强,根据Xavier Jaravel and Erick Sager(2019)的研究,中国产品占美国市场份额每增加一个百分点,美国商品价格将下降2%。

中国大量持有美国国债,也帮助了美国充分发挥其在国际金融市场的优势来发展美国本国经济。美国是一个双赤字国家,一方面宏观储蓄率较低,经常项目长期处于赤字状态;另一方面政府赤字不断攀升,美国政府不得不长期依靠其他国家投资其金融市场来保持国际收支平衡。以中国为代表的海外投资者长期大量购买美国国债,帮助美国国债利率处于低位,使得美国经济可以长期享受低利率的好处。

去全球化导致国际买家对美国国债需求降低

自2016年英国全民公决决定脱欧以来,全球化进程出现逆转。2017年中美贸易争端爆发,从2018年开始特朗普政府对中国进口商品征收限制性关税。2020年新冠疫情阻碍了全球贸易,紧张的贸易关系再次受到打击,再叠加俄乌冲突等地缘政治因素,导致全球生产链出现了大幅调整的趋势。一些国家推动生产链多元化、本地化。

去全球化的趋势在贸易数据中得到了明显体现。截至2023年9月,美国2023年从中国进口约3160亿美元,与2022年同期相比下滑24.3%。中国已经失去了美国第一大贸易伙伴国的地位。墨西哥、加拿大、越南等国家在美国进口中的份额有所上升。

根据美国国际资本流动报告(TIC),中国已经连续18个月减持美国国债,中国方面的数字则显示,外汇储备中美元的占比从2005年的79%跌至2015年的58%,最近披露2021年维持在58%,接近IMF的官方外汇储备的货币构成(COFER)调查统计的全球均值。

一些产业链转移到其他国家,是否会推动这些国家成为新的美债买家,填补中国留下的空间?至少在短期我们看不到这样的迹象。国际货币基金组织预测印度的经常项目逆差将会扩大,而越南的经常项目顺差只会在GDP的1%左右徘徊,考虑到越南的经济规模,能够增加的美债购买力有限。美国官方数据显示,2022年印度和越南持有的美债占比只有4%左右,即使有所增长也很难替代中国的地位。

除了产业链本地化之外,地缘政治风险上升也在推动去全球化进程,可能削弱美元储备货币地位。美元和以之为基础的全球支付体系为全球贸易、投资、金融和支付提供了制度和运作架构。俄乌冲突爆发,美国关闭了俄罗斯的国际美元结算渠道。这导致市场上出现了对美元作为国际储备货币安全性的讨论。部分央行增持黄金作为储备,金砖国家开启了“去美元化”的金融支付系统BRICS Pay,从环球银行间金融电信协会(SWIFT)分离出来自成体系。

后疫情时代美国财政问题恶化,国债供大于求推动利率上升

去全球化的趋势已经持续多年了,对美债利率的影响在2023年才开始显现,其中一个因素是新冠疫情的影响。2020年新冠疫情暴发后,美联储不得不重启QE大量购买国债,设定逆回购目标,拉低了市场利率。其他主要央行也纷纷跟进。美联储自身的资产负债表规模从2019年底的4.1万亿大幅膨胀到2022年中的9万亿(图2),保证了美国疫情中巨额财政赤字得以顺利落地。国际结算银行的研究团队测算结果显示,在新冠疫情之后,美联储购买了新发行的美国国债的45%。

随着美国经济强劲复苏,美联储在2022年6月开始缩减资产负债表,每月以固定数量抛售美债。2023年上半年美国硅谷银行危机导致整个银行系统加大力度控制利率风险,降低美债头寸。再叠加年中美国政府对债务上限讨论一度陷入僵局,评级机构下调美债评级,市场对美国财政问题的关注度大幅提升,美债市场的供需问题终于激化:虽然美债购买需求已经降低,但美国严峻的财政前景决定了政府必须扩大供给增发美债。

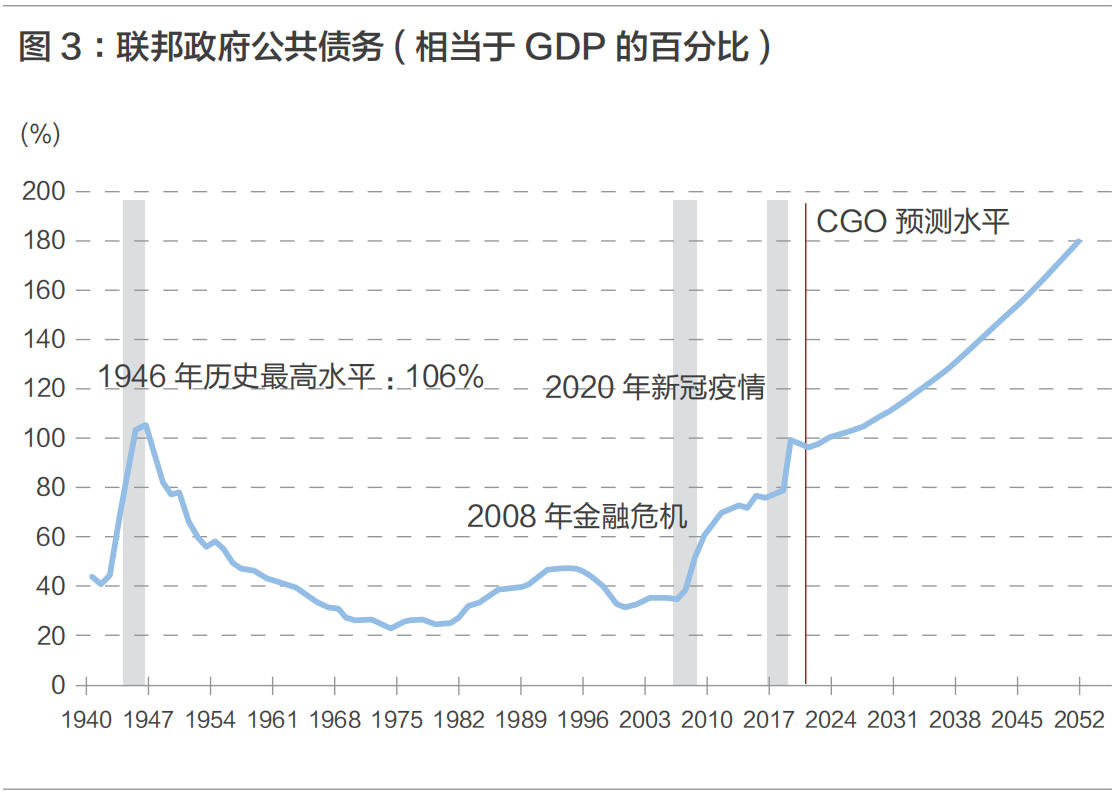

2020年疫情以来,美国公共债务规模维持接近在99%GDP的水平,2023年预期达到GDP的98%,而过去三十年(1993—2022)历史平均水平仅为GDP的57%。如果维持现行政策,未来三十年联邦政府预算赤字和债务比例将会继续增长。根据美国国会预算办公室(Congressional Budget Office)的预测,联邦政府债务在2029年将达到GDP的107%,达到1946年“二战”后的历史最高水平。

······

本文完整版将刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号