扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

所谓的日本“失去的三十年”,日本学者野口悠纪雄把它定义为日本平成时代(1989~2019年)所经历的从泡沫经济崩溃转向经济增长低迷的三十年。因此,本质上它还是一个低增长问题。而对于增长问题的研究,仅仅从“资产负债表衰退”进行解释无疑是不充分的。事实上,人口老龄化、就业制度、汇率调整、产业结构等因素都是这一时期影响日本经济增长的重要因素。

第一,“资产负债表衰退”论的一个主要问题是将结果作为原因。资产负债表是记录经济活动结果的工具,不能单纯以资产负债表的恶化来判断经济衰退。经济下行期间,居民和企业的资产负债表往往会受到影响,但并不是所有衰退都可以归因于资产负债表的问题。我们需要区分经济冲击幅度大、持续时间长的“资产负债表衰退”和暂时性的资产负债表冲击的不同。

第二,“资产负债表衰退”论并不适用于所有情况,因此不满足经济理论的普适性原则。资产负债表的严重受损并不是经济下行的必要条件,即使微观主体的资产负债表保持健康,经济也有可能出现衰退风险。传统经济理论具有普适性,适用范围广,而“资产负债表衰退”论更像是一个极端情景下的特例。

第三,“资产负债表衰退”论违背了经济理论的一致性原则。辜朝明认为企业在经济周期的上行和下行阶段会追求不同的目标,这与经济学中微观主体行为的内在一致性原则相悖。如果微观主体的行为逻辑不一致,那么我们无法合理推测其未来动向,也无法进行准确的经济预测和政策建议。事实上,企业在经济周期的不同阶段的经济行为目标存在差异也没有经过严格的实证检验。经济学需要一致性原则来判断优劣和探寻真理。

“资产负债表衰退”为何在中国这么受关注

首先,过去几年,中国部分群体的资产负债表受到了严重冲击,本质上是杠杆率的上升。一些地区的楼盘项目未能如期完成,导致购房家庭遭受巨大损失;新冠疫情对中低收入人群造成了长期损失;一些地方政府采取了运动式或者一刀切的措施,对民营企业的正常生产经营造成了影响。

其次,中国经济复苏面临一些痛点和难点,表现为青年群体的失业率增大、工业企业利润总额下降、地方土地出让收入下降、房地产新开工面积下降、消费者信心指数存在较大缺口等。这些问题表明相关领域的压力已经超出了自我修复的能力。

第三,中国经济出现了类似流动性陷阱的迹象。目前中国面临着房地产行业的下行、出口下滑和疫情影响等宏观经济挑战,居民和企业等微观主体信心较弱,总需求不足,进而导致货币传导受阻,消费和投资疲软。然而,这种变化是阶段性的,虽然恢复过程较为缓慢,但只要保持积极的财政政策和稳健的货币政策相互配合,解决结构性政策引起的价格和市场扭曲问题,未来大概率不会陷入流动性陷阱。

目前中日之间虽然存在阶段性的相似特征,但是经济运行规律方面本质上存在差异。中国GDP增长率从2009年开始逐步下降,由高速增长转向中高速增长,近些年叠加新冠疫情的负面冲击,现阶段中国宏观经济同时面临需求收缩、供给冲击和预期转弱三重压力,而日本在过去三十年中保持低速增长并且经历了多次的经济衰退。虽然目前中国出现和日本相似的债务特征,但是两国的债务形成机制是不同的。中国在过去的几十年中进行了大规模的基础设施建设和经济发展,需要举债支持资金需求,所以中国债务规模相对较大,特别是地方债务风险较高,而日本的债务主要由中央政府发行以满足刺激经济并保持高额的福利政策,其债务规模也很大,但是因为其国内储蓄率较高,债务主要由国内投资者持有,相对比较稳定。

中国目前面临的问题是中短期的、结构性的,和日本不具有可比性。一方面,日本在上世纪90年代经历了股市的崩盘和房价的暴跌,居民和企业的资产负债表都遭到了重创,导致微观主体更加关注债务的偿还而不是进行借贷或投资,陷入了长期的低增长状态,而中国的股市和房市没有出现大幅缩水的现象。另一方面,日本90年代经济过度依赖出口制造业,而且产业升级较慢,美国和日本签署《广场协议》之后,日元被动大幅升值,制造业出口被中国和东南亚所替代,延缓了经济发展,而中国目前处于从地产、基建拉动的经济向高技术制造业以及消费和服务业转型的阶段,以新兴制造业为代表的现代产业蓬勃发展,未来有希望替代房地产成为中国经济新的增长点和引擎。

中国家庭和企业的资产负债表虽受到冲击但并未衰退

从过去几年的趋势来看,中国家庭和企业并没有出现“资产负债表衰退”的情况。监管部门对于债务扩张可能引发的金融风险高度警惕,并且对于房地产部门采取了信贷限制措施,其目的在于防范房地产泡沫。但是短期内受到了一定的负面冲击,即新冠疫情的“疤痕效应”。

“资产负债表衰退”是指在资产泡沫破裂后,企业和居民部门因为资产负债表严重受损而增加储蓄,减少投资,企业不再追求利润最大化,转而追求债务最小化。在这种情况下,央行的货币政策将会失效。不同于日本1990年代巨大的房地产泡沫破灭导致几乎全社会的资产负债表严重受损,中国目前还没有出现类似的现象。目前出现的居民储蓄率较高和企业投资负增长现象更多的是源于疫情的“疤痕效应”,大部分微观主体并没有伤筋动骨,随着疫情消退、各方协力保交楼,相关群体的资产负债表正在逐渐修复。

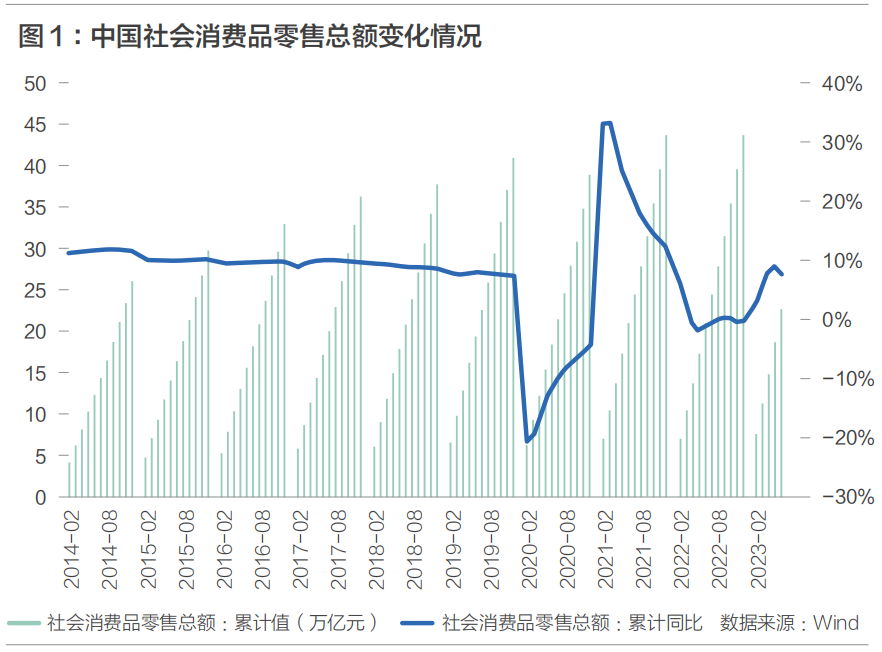

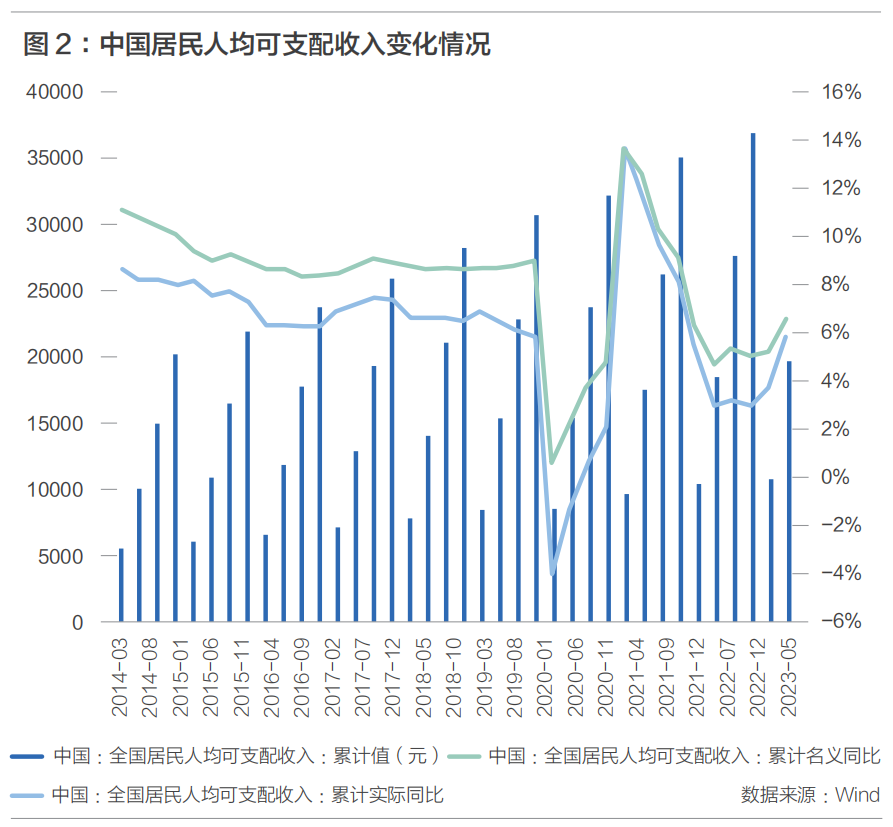

当前微观主体的主要问题在于信心不足,进而引起总需求不足,更多的体现在现金流量表方面的冲击。尽管中国人均GDP水平约1.25万美元接近高收入国家的门槛值1.32万美元,但是发展的不平衡和不充分问题长期存在,相当大一部分居民家庭的收入水平和消费水平相对降低,所以中国市场微观主体有向往美好生活的愿望,和日本低欲望社会截然不同。需要指出的是,疫情防控调整后,我国消费呈现明显的恢复态势。2023年“五一”假期全国国内旅游人次和旅游收入分别恢复至2019年同期的119.09%和100.66%;2023年上半年,社会消费品零售总额为22.76万亿元,同比增长8.2%,全国居民人均可支配收入为19672元,名义同比增长6.5%,实际同比增长5.8%。

在家庭部门方面,尽管资产负债表受到一定冲击,但是整体尚未达到衰退的程度,考虑到社会资产分布不均,中低收入群体可能影响较大。这可以从以下三个方面解释:

首先,负债水平相对较低。根据中国社科院的数据,2019年中国家庭部门的资产负债率为10.8%,家庭总资产为575万亿元,负债为62.3万亿元。与2008年美国金融危机期间的家庭部门资产负债率18.9%相比,中国家庭的债务仍处于可控范围。截至2023年3月,中国居民的杠杆率为61.3%,人均GDP约为1.26万美元,高于发展中国家如阿根廷和智利等,但低于发达国家如德国和美国等。总体而言,中国居民的债务水平仍相对健康。

其次,资产价格并未大幅下跌。据中国社科院数据显示,2019年中国居民资产的主要组成是住房资产占比40.4%,股票和基金占比33%。就房地产和股市而言,从70个大中城市的二手房和新房价格指数变化来看,二者在2021年7月和8月达到高点,而在2023年1月回撤至低点,最大回撤分别为5.5%和3.3%。尽管房价正在走低,但调整周期相对较长。至于股市,最近三年中国A股的最大月度回撤约为20%,远低于2018年和2015年的水平。总体而言,并没有出现资产价格暴跌的情况。

最后,居民部门的经济行为没有出现大规模的减支和增储行为以修复资产负债表。尽管从2020年开始居民部门开始增加储蓄、减少支出,但主要目的是为了应对疫情等外部不确定性,而不是为了偿还贷款和修复资产负债表。此外,只有少数使用固定利率贷款的居民会提前偿还贷款,主要是因为现有贷款与新增贷款之间的利率差异较大。因此,当利率持续下降时,没有选择浮动利率贷款的客户可能会有提前还贷的动机。而据中国收入分配研究院调查数据,社会财富和资产分布差异较大,中低收入人群的资产负债表负面冲击程度相对更高。

在企业部门方面,企业并未出现以最小化债务为目标而非最大化利润的行为,尤其是国有企业通过政策性金融工具不断扩大债务。2023年第一季度,中国人民银行统计显示新增贷款10.6万亿元,同比增加2.27万亿元,主要是企业部门。其中,企业中长期贷款新增6.68万亿元。此外,工业企业的资产负债率从2017年12月的最低点55.33%增至2023年5月的57.40%,并没有出现明显的下降。与此同时,近些年中国总体上保持每年40%以上固定资产投资率。尽管实体经济的盈利能力有所弱化,但并没有出现衰退的迹象。这也是经济转型升级过程中必须承担的中短期负外部性。特别需要注意的是,中国拥有一个庞大的国有经济部门,而国有经济部门实际上可以维持一个相对合理的投资增长。

······

本文完整版刊登于《北大金融评论》第17期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号