扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

一是在经济繁荣期间,企业和家庭承担过多的债务。在资产价格上涨的繁荣时期,这种债务似乎是可以承受的。

二是当经济衰退时,负债过多的企业和家庭会专注于偿还债务,而不是支出或投资,这减少了总需求。

三是需求下降导致资产价格进一步下跌。这减少了企业和家庭的净资产,然后他们进一步削减支出以修复资产负债表。

四是经济进入资产价格下跌、资产负债表恶化、支出下降和GDP萎缩的恶性循环。

五是货币政策变得无效,因为企业和家庭利用降息来更快地偿还债务,而不是增加支出。

六是尽管利率较低,但由于债务去杠杆化和通货紧缩,经济衰退变成了“资产负债表衰退”。

七是复苏需要债务重组和减轻私营部门债务负担。在“资产负债表衰退”中,财政政策可能比货币政策更有效。

总之,“资产负债表衰退”理论强调,由于企业和家庭优先考虑修复资产负债表而不是支出和增长,因此高额私人债务会导致长期衰退。减少债务是结束经济衰退的关键。

对于日本房地产市场的长期低迷,辜朝明的理论显然是有力的。那么,在日本之后的美国房地产市场的次贷危机,辜的理论是否依然有效呢?笔者在2001-2012年间正好在美国“两房”(房利美和房地美)的风险管理及风险建模部门工作,在2007-2009年金融危机期间负责处理房利美高达1140亿美元的次贷投资、不良贷款等高风险资产。那么就让我管中窥豹,来解释辜的“资产负债表衰退”理论是否可以较好解释美国房地产市场的繁荣、崩盘及复苏,同时也可以给陷入困境的中国房地产市场提供参考。

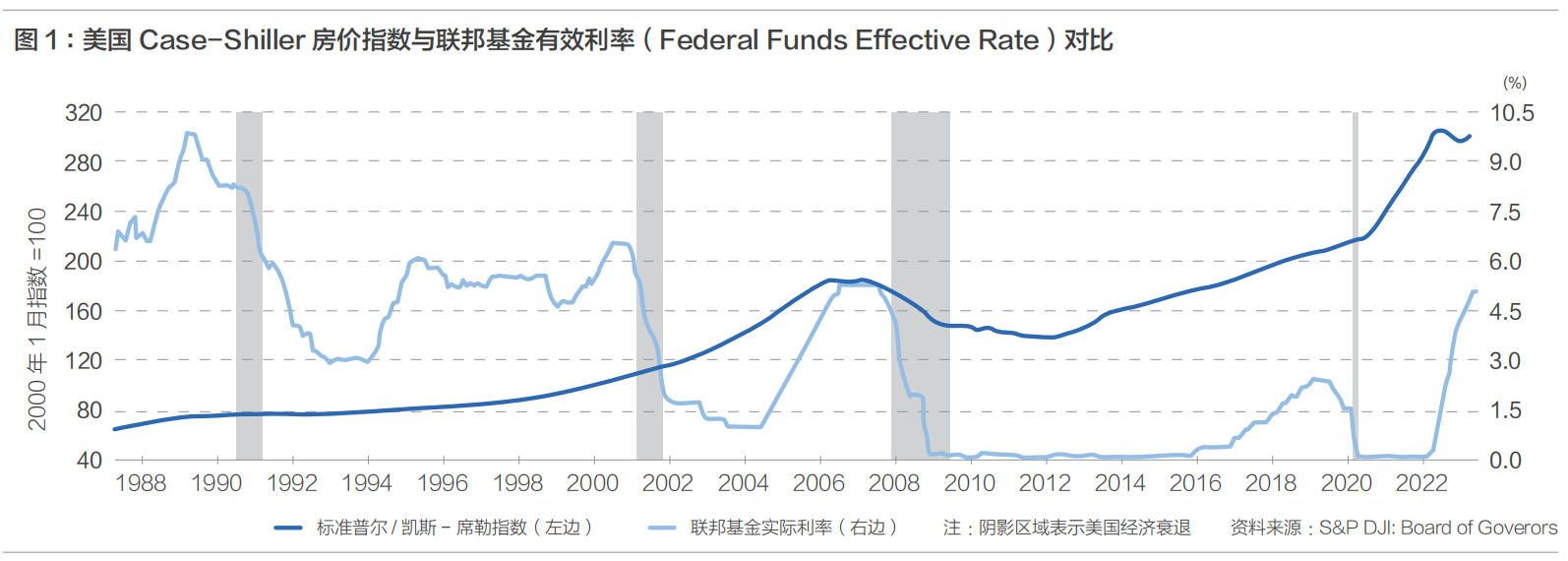

图1中,灰色阴影部分为经济衰退期,技术定义为连续两个季度GDP增速为负。从上图中可以看出,在上世纪90年代之后,美国经历了四次经济衰退,分别是90年代初冷战结束后的军工企业衰退、2001年互联网泡沫破灭、2008年次贷危机及后续的全球金融危机、2020年初的新冠疫情。

每一次经济衰退,美联储都会祭出降息的利器,而房价一般也会随着降息而上升,比如2002-2006年、2020-2022年。原因很简单:作为具备固定收益(租金)属性的长期资产,其价格随着折现率的下降而上升,正如无风险债券在降息时价格上升一样。对于股票而言,这个问题稍显复杂,虽然无风险利率下降,但是经济衰退期的风险溢价上升,因此其折现率也可能上升,同时未来的期望收益也会下降,因此股票与债券在降息期间一般走势相反。而房地产由于兼顾股债特点,因此与这两类大类资产都呈现弱相关,也说明在大类资产配置时其不可或缺。

唯一的一次例外,就是2008年的金融危机,房价在美联储降息之后,不但没有上涨,反而持续下跌,直到2012年才触底,之后缓慢反弹,到2016年才恢复到2006年的水平。这又是为何呢?原因无他,因为这是房地产市场本身崩盘带来的衰退,而不像其他几次,是由其他板块或者外部冲击带来的衰退,而次贷无疑是压垮骆驼的最后一根稻草。

次贷危机是由多种因素共同导致美国次贷市场的崛起和突然崩溃造成的:

第一,放宽贷款标准——金融机构放宽了抵押贷款标准,允许人们借贷超出其偿还能力的贷款。这包括向信用不良的高风险借款人发放抵押贷款(次级抵押贷款)。

第二,房价上涨——2000年代初房价迅速上涨,刺激了投机活动并进一步推动了住房需求。贷款人发行抵押贷款时假设价格将继续上涨。

第三,抵押贷款证券化——银行将抵押贷款打包成抵押贷款支持证券(MBS)并将其出售给投资者。这使得贷款机构有动力发行更多的证券化抵押贷款,包括次级抵押贷款,同时转嫁风险。

第四,低利率——2001年之后,美联储将利率保持在极低水平,增加了借贷并刺激了房地产市场的高风险贷款和投机。

第五,放松管制——对金融机构的监管被削弱,使它们能够在监管较少的情况下从事风险较高的抵押贷款业务。

第六,评级机构——信用评级机构对抵押贷款支持证券给予过于乐观的评级,低估了其风险。

第七,房地产泡沫——房价的上涨脱离了其基本价值,造成了房地产泡沫。2006年,当价格达到顶峰并开始下跌时,次级借款人无法负担抵押贷款而违约,从而引发了危机。

次贷市场的崩溃导致了全球金融危机,因为它导致抵押贷款支持资产贬值,损害了金融机构的资产负债表。同时,房价下跌也损害了住户部分的资产负债表,让美国的房主经历了痛苦的去杠杆过程。

在2006-2016年间,美国的住房自有率从69%下降到了63%,也就是差不多700万个家庭失去了自己的住房,或者主动选择不再拥有住房。在2010年,美国的住房抵押贷款的逾期率达到11.5%,也就是差不多8个借款人就有一个处于贷款逾期状态。毫无疑问,主动或者被动违约,让银行收回住房,并进行止赎拍卖(Foreclosure Sale),这时成为了不少有房但是无力或者不愿偿还贷款家庭的选择,而住户的这种选择无疑会让银行的资产负债表雪上加霜。

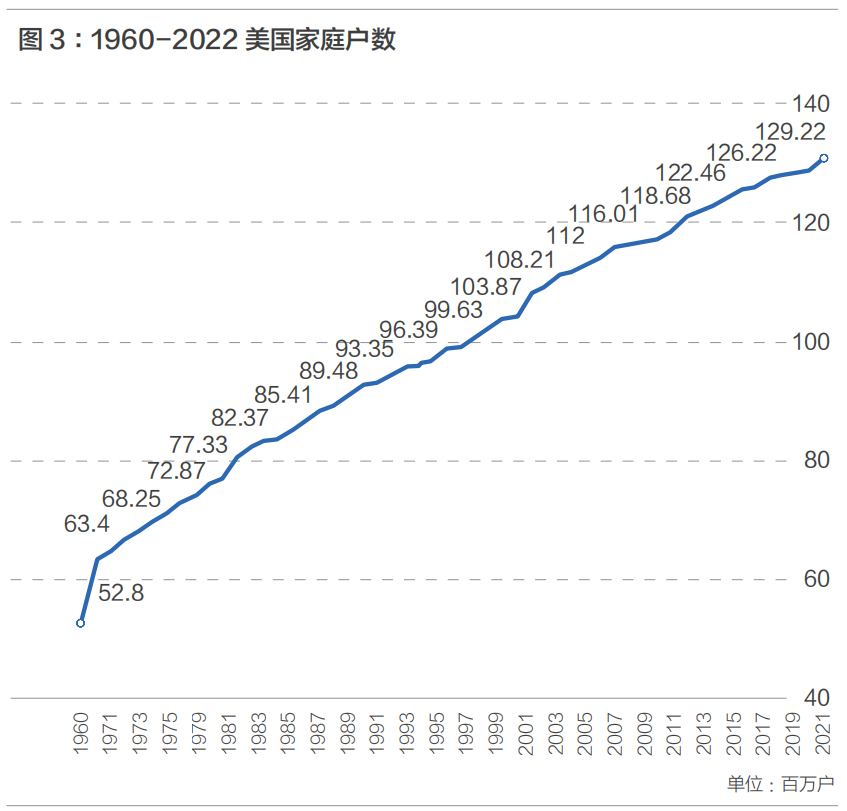

在住户和银行等金融机构同时陷入“资产负债表衰退”的情况下,居民的购房和房地产的开工在2008年都陷入了谷底,并且持续低迷了相当长的时间。直到2020年,才恢复到和1992年相当的水平,要知道,美国的家庭户数在这段时间已经上升到了1.28亿(图3)。因此,实际的居民购房比例是远远低于90年代的,更无法与2000年代相比。

那么,在2008年之后,美国政府除了降息,还做了哪些事情来恢复住宅房地产市场呢?具体来说,主要是三个大招:给居民发钱买房;减缓住房贷款偿还;接管两房,提供住房金融支持。

在2008年住房和经济复苏法案(Housing and Economic Recovery Act of 2008)中,首次购房者购买房屋价格10%的税收抵免,最高税收抵免额为7,500美元,相当于政府买单让你买房。这笔钱看上去不多,但是当时的全美房屋交易中位价格也就22万美元左右,相当于3.5%的折扣。

减缓住房贷款偿还,是通过两项联邦政策进行的,分别是HARP(Home

Affordable Refinance Program)和HAMP(Home Affordable Modification Program)。所谓HARP,就是让房价下跌甚至资不抵债的借款人在无法通过普通商业银行贷款审批时,可以通过“两房”进行再融资,享受到低利率贷款的好处;而HAMP略为复杂一些,是联邦政府于2009年推出的一项计划,旨在帮助陷入困境,无法按全额还贷的房主避免在住房危机期间丧失抵押品赎回权。以下是有关HAMP的一些重要事实:

一是由财政部、房利美和房地美管理。

二是目的是利用奖励金来鼓励抵押贷款服务机构将风险借款人的抵押贷款修改为负担得起且可持续的每月付款。

三是修改涉及降低利率、延长贷款期限和暂缓本金等步骤。

四是借款人必须满足某些与收入、抵押贷款债务和财务困难有关的资格标准。

五是该计划向成功修改的抵押贷款服务商、投资者和借款人提供经济奖励。

六是TARP资金的预期预算为750亿美元,实际支付了约290亿美元。

七是2009年至2016年期间,抵押贷款修改超过160万次。

八是该计划于2016年结束,但部分内容已转移到政府其他抵押贷款援助计划中。

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号