扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

从2017年上市至今,他们的业务从住宅施工和按揭贷款为核心,逐步扩大到为小业主提供贷款服务。2022年10月,HVBC同意被宾州另一家社区银行收购,实现战略合并。收购正在等待监管部门批准。合并并非双方的初衷,在接触过程中,彼此看到对方的业务、服务区域,以及优势都具有很大互补性。收购方以每股30.5美元、溢价53%收购HVBC,总收购价6700万美元。

有必要简单介绍一下MakerDAO的情况。MakerDAO成立于2014年,运行在以太坊链上,是集超额抵押稳定币DAI、借贷、存储、用户共同治理(DAO)为一体的DeFi项目。截至2022年11月27日,根据DeFi Llama的数据,MakerDAO位居DeFi总锁仓价值(TVL)榜首,持有77亿美元的储备资产。

用户需要超额抵押基于以太坊的资产,例如ETH来生成DAI。MakerDAO通过调整借贷利率控制稳定币DAI的供需,从而维持DAI与美元的软锚定(DAI锚定的资产包括稳定币USDC、美国国债等)。2021年7月,MakerDAO的联合创始人Rune Christensen发博文,宣布在未来几个月将解散Maker基金会,让治理权完全回归DAO,实现去中心化的最大化。有人把MakerDAO比作以太访上的央行。

一边是150多年历史的社区银行,从事再传统不过的法币美元的存储与贷款活动,一边是8年前起步的DeFi,从事去中心化借贷、存储、稳定币发行。它们本是井水不犯河水,怎么会走到一起的呢?

首先要从HVBC的资金需求说起。监管规定,HVBC这样规模的银行,向每个借款方的贷款上限为700万美元。因此,高出部分HVBC要找其它银行合作。在寻找合作银行的过程中,不但要考虑对方的贷款条件是否合适,还要考虑是否有利于保护银行的客户资源,这在某种程度上限制了他们贷款项目的数量与规模,尤其给发起大型贷款项目增加了难度。如果频频进行股权融资,又势必会影响现有股东利益。

第二个值得指出的地方是,2020年疫情后,HVBC是所在地区最大的政府低息、非免还救助贷款项目的参与者。这些贷款发起后,绝大部分被美国联邦储备银行波士顿银行买下,HVBC只在资产负债表上留下5%。这种合作模式使得HVBC不受贷款上限的限制,得以发放高出上限20倍的贷款。

这个合作给了HVBC不少启发,为与MakerDAO的合作打下基础。只要项目质量好,有机构愿意收购贷款,HVBC可以利用自身的优势,包括客户资源、信用评估经验、风控能力,发起更多金额更大的贷款项目,增加贷款发起费和服务费收入。

无巧不成书。HVBC有个客户在MakerDAO社区很活跃,了解MakerDAO为引入现实世界资产(Real World Assets RWA)做了不少努力。身为银行的客户,他也熟悉银行的情况,于是起了撮合两方合作的念头。HVBC费城市场的负责人听完他对MakerDAO的介绍后,觉得有可操作性,便向银行借贷执行官汇报。这两位银行高管曾一起在MIT修了一门区块链课程,美国证券交易委员会主席加里·根斯勒。他们对区块链、DeFi并不感到陌生,并深谙监管部门在这方面的各项规定。两人一拍即合,决定去做个大胆尝试。

有一点他们很清楚,作为一家银行,如果要涉足DeFi与加密资产,保持合规至关重要。他们一开始就非常明确几点:不会把加密货币放进银行的资产负债表、不会用加密货币作为抵押物、不会在区块链上运行、不去碰智能合约。

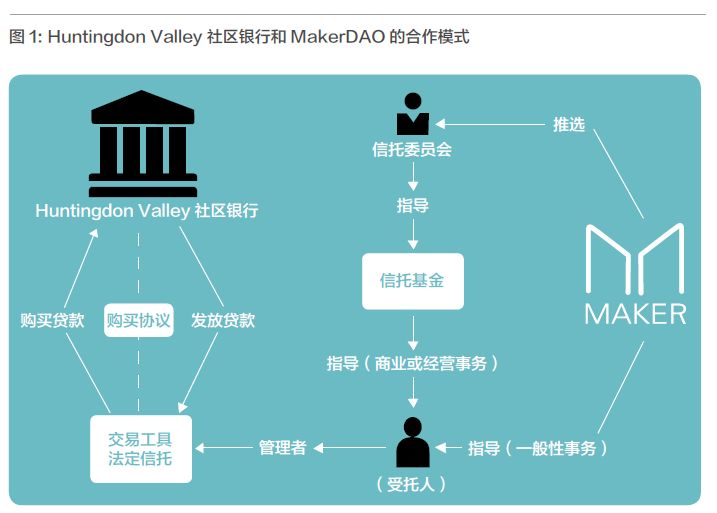

在客户的帮助下,他们聘请一家咨询公司协助这个项目的设计。该咨询公司的创办人曾在Maker基金会工作,负责业务拓展。2022年3月,这家咨询公司代表HVBC向MakerDAO社区提交了合作项目申请,申请共45页。合作的主要内容如下:

第一,HVBC负责发起银行自有评级或更优的贷款项目,每个项目的50%贷款。通过协议卖给MakerDAO为该项目设立的特拉华州立法信托机构(Delaware Statutory Trust),HVBC持有另外的50%。

第二,合作初期,MakerDAO出资额封顶1亿美元,在未来一到两年,目标为每年10亿美元。MakerDAO提前铸好等值1亿法定美元的稳定币DAI,通过受监管的经纪商兑换成1亿美元,存进信托机构的银行账户中。

第三,MakerDAO预期净收益3%(保守估计)。

第四,双方交易框架。这个框架中的信托公司起到连接MakerDAO与HVBC的桥梁作用,它克服了DeFi本身没有法律实体,无法与传统机构签约和交易的障碍。

第五,HVBC提交给MakerDAO的申请经由自治机构中MKR代币持有人投票表决通过。社区讨论与表决过程历时一个月。

另外要补充几点。

第一,随着双方合作的推进,HVBC有计划向MakerDAO社区提出申请,模仿在疫情期间与联邦储备银行波士顿银行的合作模式,逐步降低银行的贷款比例,最终达到把95%的贷款出售给MakerDAO,自己持有5%。

第二,负责为MakerDAO进行DAI/美元兑换的经纪商,他们的钱包地址以及向他们发出的交易指令以代码方式记录在链上。

第三,HVBC与MakerDAO的交易只用美元,不涉及DAI稳定币或其它任何加密货币。

第四,HVBC2021年贷款3.13亿美元,坏账21万美元。

第五,MakerDAO社区刚刚否决了位于伦敦的加密货币投资公司CoinShares的申请。CoinShares申请帮助MakerDAO管理1亿-5亿美元的USDC,将资金投资于公司债券和政府债券,承诺收益约3%。

第六,HVBC受多个机构监管,包括美联储、FDIC、宾夕法尼亚州银行与证券局。作为上市企业,还接受美国SEC监管。这些机构对该合作项目没有做出表态,也未提出异议,可以视作默许。

......

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号