本次讲座中,Themis Capital投资总监、前高盛纽约基金经理、全球多资产多策略组核心投研团队成员董申探讨了全球经济的核心变量——通胀的成因及其未来趋势、疫情后全球经济景气和美欧主要经济体的现状、海外投资如何布局等重要议题;并与北京大学汇丰商学院副教授王春阳围绕全球潜在投资机会、人民币汇率贬值等问题展开讨论。

10月17日,应北大汇丰金融研究院邀请,Themis Capital投资总监、前高盛纽约基金经理、全球多资产多策略组核心投研团队成员董申博士做客北大汇丰金融茶座,为大家带来主题为“海外经济投资热点问题探讨”的精彩讲座。本次讲座采取线上直播的形式,共1191人次观看,收获1494个点赞。

董申博士毕业于伊利诺伊大学香槟分校获博士学位,曾任瑞士信贷及彭博金融工程师,从事股票衍生品及债券定价模型等方面的研发工作,并在高盛资管部全球多资产组任、基金经理多年作为核心投研团队成员之一,共同管理约200亿美元机构资金投资范围,覆盖全球股票、债券、外汇、大宗商品、房地产等各类资产。在创立Themis Capital前,董申博士在招商银行私人银行部任北美投资总监,为私行客户在全球范围内发掘优秀投资机会。

本次讲座中,董申博士讨论了通胀成因和趋势、全球经济景气、海外资产价格变化等热点问题。

首先,董申先生指出,全球商业活动已经大致恢复到疫情前水平,全球海运、物流瓶颈大幅缓解。除了供给受阻这一首要因素,美欧高通胀的另一个重要原因是物品需求大涨,而新冠疫情期间各国的政府补助是消费强劲的关键原因。自然退休、疫情、移民、政府补助导致的劳动力供应减少加剧了供需紧张,高通胀也导致可比失业率条件下,本轮工资上涨幅度大于以往。通胀成因方面,美国本轮通胀来源于逐步从物品向工资驱动的服务转移,对数据本身而言,CPI中住房开支的计算方法可能使通胀明显滞后。除了美国市场,欧元区劳动力市场虽然不如美国强劲,但也是2008年以来最强;来自俄罗斯的天然气进口已经降低到了很低的水平,空缺被液化天然气等其他能源填补。欧元区高通胀主要来自包括天然气及电力在内的能源、食品,核心通胀相对而言并不高。调查显示,高通胀给美、欧消费者信心带来巨大打击。

董申博士分析美国通胀成因

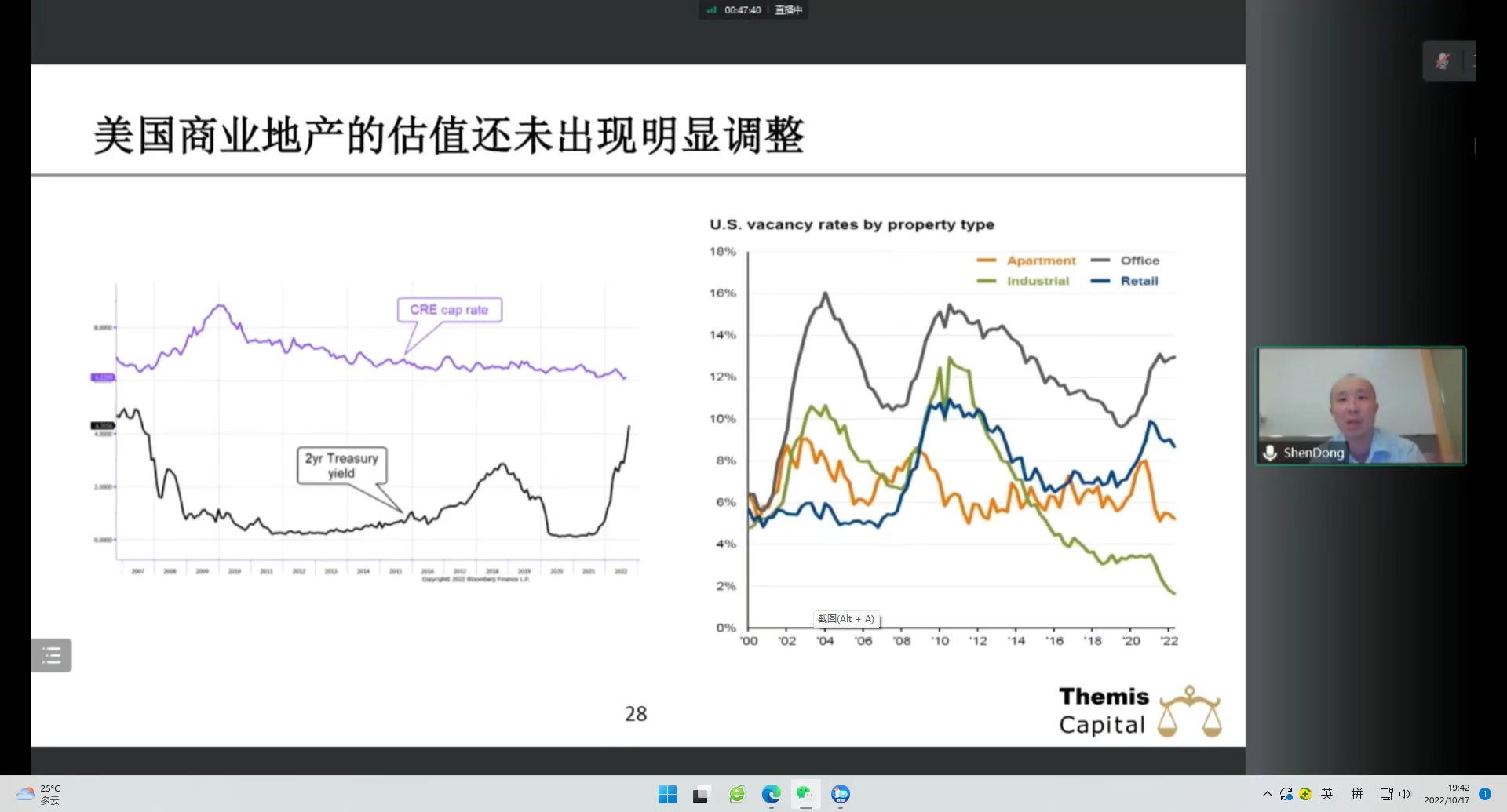

接着,董申博士向听众介绍了一些指标的历史变动和相应的预示:PMI新订单指数通常领先工业生产,预示负增长;世界大型企业联合会的领先指标转负,通常预示美国衰退;美国国债利率曲线倒挂,历史上几乎每次出现都预示衰退;欧元区通胀调整后M1年化增长为负,亦预示可能衰退;全球企业在疫情开始后不同程度降杠杆,目前美/欧/日企业债务率略高/略低/远低于历史均值;美国私营部门自2008年金融危机以来净收支基本为正,有助于抵御结构失衡;美国自有住宅总市值占GDP的比例接近危机前的高点;虽然美国在建住宅数量近五十年来最高,但是住宅固定投资占GDP的比例接近历史平均水平;美国房贷月供占收入比例与2006年高点持平,近年来房贷主要流向信用记录优良的借款人;美国房地产代售库存及出租房空置率均接近历史低位;美国商业地产的估值还未出现明显调整;美、欧除金融机构外的总债务均处于历史高位。

董申博士分享对美国地产估值的看法

董申博士提出,除了债务问题,人口问题也值得关注:20-29年美国劳动年龄人口增速将进一步下降,但长期来看人口问题主要在其他发达国家;人口增速放缓是90年后日本经济增长放缓的重要原因;而中国劳动年龄人口在2030年前后可能加速下降。

最后,在董申博士和王春阳教授的讨论互动环节,两人探讨了如何看待中美脱钩、全球潜在投资机会、人民币汇率贬值、中国股市投资建议等问题。在提问环节中,观众踊跃发言,董申先生就美国通胀中的薪资管理、全球最好的投资机会、未来债务危机的风险和如何看待新加坡金融业发展等问题进行了精彩解答。

董申博士和王春阳教授进行对话

此次讲座是“北大汇丰金融茶座”的第27期。“北大汇丰金融茶座”由北京大学汇丰金融研究院执行院长巴曙松教授发起创办,深圳市资产管理学会提供学术支持,旨在进一步发挥研究院的智库作用,打造金融业界精英、资深专家行业发展创新交流平台。讲座采用“讲座+对谈”的新方式,主要邀请业界的精英和专家学者,向有志于在金融领域发展的北大汇丰在校生和相关人士分享行业和专业的最新情况、发展方向以及研究的方法和心得。

(撰文:杨洪睿)

微信公众号

微信公众号 微博

微博