以疫情趋于稳定、经济开始恢复为前提,流动性的扩散与收敛是未来关注的重点。国信证券经济研究所副所长、宏观固收首席分析师董德志在本场讲座中从流动性的概念界定出发,扩展到货币市场流动性的“锚”与传导,最后落实到疫情时期货币流动性的扩散与收敛。在对话环节,北京大学汇丰商学院经济学长聘副教授许志伟就偏离市场均衡背后的传导机制、能否通过偏离判断实体经济的运行状况等问题与主讲嘉宾一同深入探讨。

9月29日晚,应巴曙松教授邀请,国信证券经济研究所副所长、宏观固守首席分析师董德志做客“北大汇丰金融茶座”,带来主题为“流动性的扩散与收敛”的精彩线上讲座,并与对话嘉宾北京大学汇丰商学院经济学长聘副教授许志伟一同围绕该主题与观众交流互动。根据疫情防控的相关要求,本次讲座采取线上直播的形式共1971人次观看,收获3003个赞。

董德志先生现任国信证券经济研究所副所长、宏观固收首席分析师。2002-2011年就职于中国银行全球金融市场部上海人民币交易中心;2011-2013年就职于申万研究所;2013年至今就职于国信证券经济研究所;多次入围和上榜“新财富最佳分析师榜单”(宏观研究领域&固定收益研究领域)。

讲座伊始,董德志先生首先介绍了宏观研究与固定收益之间的关系,指出在固定收益市场中,宏观总量研究的重要性。随后,他强调相比于大多数人研究货币政策,我们更应该去研究财政政策,因为公开发布的货币政策并不能起到立竿见影的效果,反而研究项目审批和财政过程能够加深对宏观经济的了解。

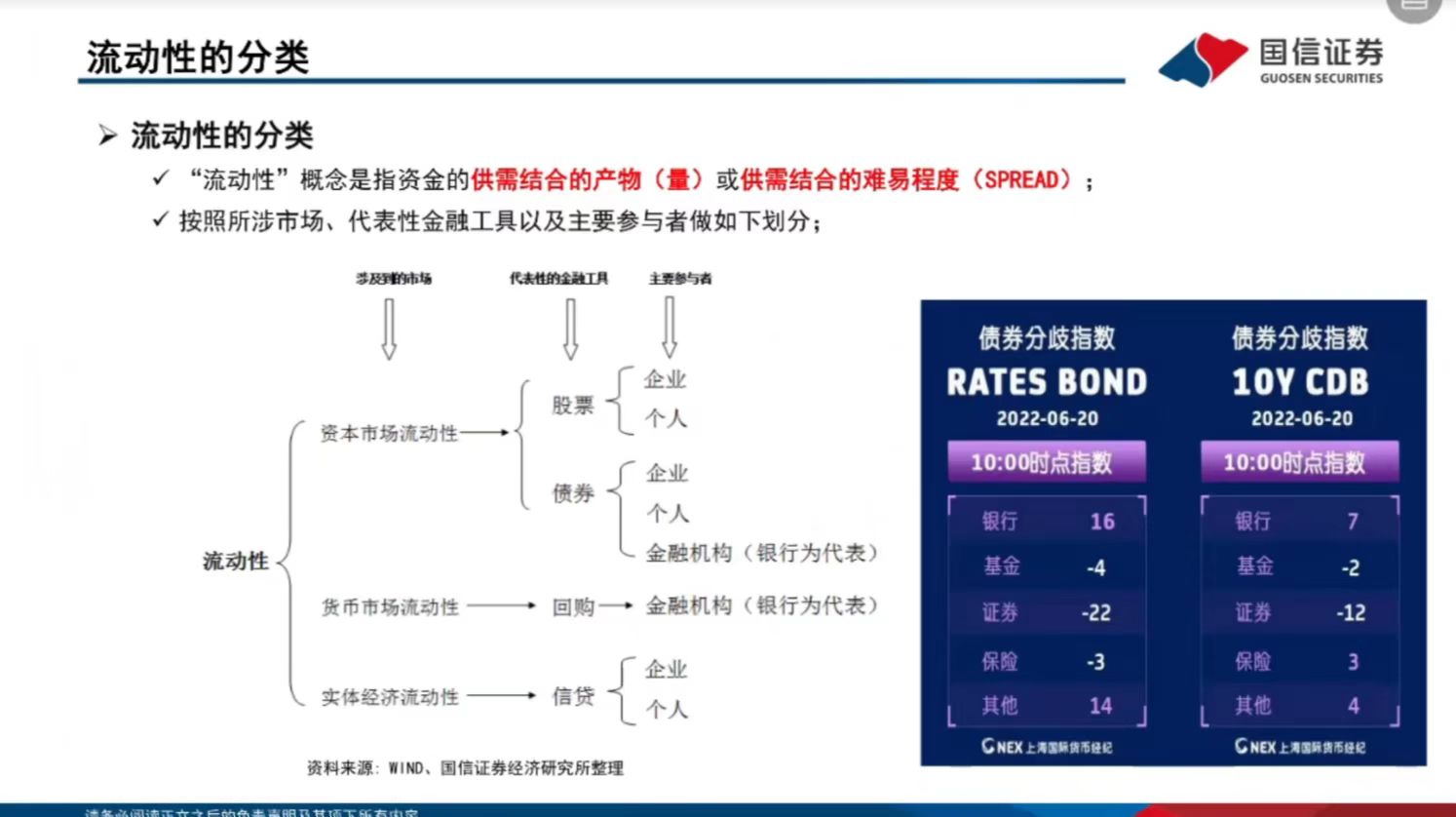

董德志先生介绍流动性的基本概念及分类

随后,董德志先生从货币市场的角度出发,深入剖析流动性。他指出,流动性是资金量的概念,且必须与供需相结合才会有该概念。他解释了因为资金紧张导致股票下跌这种说法的不合理之处,相比于资金的短缺,投资意愿下降才是导致股票下降的关键因素。他还对比了中国与美国货币市场不同的传导机制:美国是通过锚定联邦基金目标利率,买卖国债的方式来调节货币市场流动性;中国通过指引存款类机构,例如商业银行,在公开市场控制回购利率,使得利率既在利率走廊之内,又在利率中枢附近。

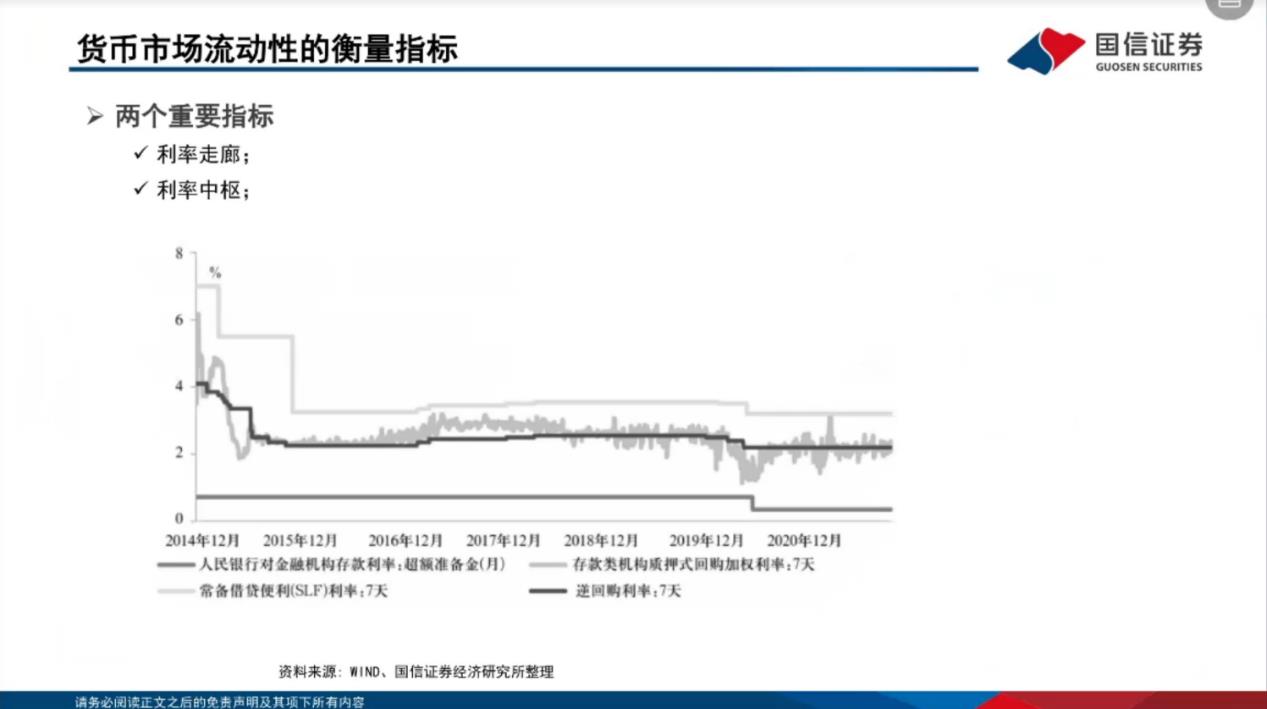

董德志先生介绍货币市场流动性的衡量指标

但在疫情期间,货币市场的基准利率明显下降,低于央行规定的目标利率,董德志先生指出,这也许是央行蓄意而为导致的。在疫情影响下,经济增速明显下降,此时流动性在略高于合理充裕水平有助于激发市场活力。在疫情好转之后,央行又通过被动工具使流动性收敛到目标利率,形成一种“分久必合”的趋势。

在对话环节,北京大学汇丰商学院经济学长聘副教授许志伟就偏离市场均衡背后的传导机制、能否通过偏离判断实体经济的运行状况、如何收敛市场流动性以及流动性本身是否有好坏之分等问题与董德志一同深入探讨。董德志先生阐明,如果偏离时间超过两三个月,就是流动性陷阱,但短时间内应该是央行有意为之,且偏离市场均衡也是影响实体经济的一个因素。如果央行想要修正这种偏离,首先能够调节的是供给能力,其次是杠杆水平,这些都能体现出实体经济的运行状况;不论是地方政府债券或是国债都可以作为调节工具,关键问题在于央行怎样使用这些工具。最后,董德志先生表示,流动性本身是一个无词性的词,具体好与坏需要放在特定的条件下去分析,在流动性好的时候,市场向好,但也可能出现泡沫经济,这与人们的预期变化息息相关。

提问环节,观众们踊跃提问,董德志先生就如何看待加息对国内以及全球经济的影响、人民币贬值对抗美联储加息是否具有可持续性、如何看待英国央行近期行为以及怎样实现外汇与国内债券置换等问题进行了详尽解答。

此次讲座是“北大汇丰金融茶座”第26期。“北大汇丰金融茶座”由北京大学汇丰金融研究院执行院长巴曙松教授发起创办,《北大金融评论》和深圳市资产管理学会提供学术支持,旨在进一步发挥研究院的智库作用,打造金融业界精英、资深专家行业发展创新交流平台。讲座采用“讲座+对谈”的新方式,主要邀请业界的精英和专家学者,向有志于在金融领域发展的北大汇丰在校生和相关人士分享行业和专业的最新情况、发展方向以及研究方法和心得。

撰文:邓杨

微信公众号

微信公众号 微博

微博