2022年2月22日晚,由北京大学汇丰金融研究院和京东宏观经济研究院联合主办的“2022年美国货币政策和全球经济展望”闭门研讨会线上成功举行。北京大学汇丰金融研究院执行院长巴曙松教授与其他270余位来自智库高校和企业的专家受邀参会,围绕美国货币政策、全球经济形势以及中国应对方法进行了深入探讨。

2022年2月22日晚,由北京大学汇丰金融研究院和京东宏观经济研究院联合主办的“2022年美国货币政策和全球经济展望”闭门研讨会线上成功举行。北京大学汇丰金融研究院执行院长巴曙松,京东集团首席经济学家沈建光,中国国际经济交流中心首席研究员张燕生,北京大学国家发展研究院金光讲席教授卢锋,国家外汇管理局外汇研究中心主任丁志杰,瑞银证券首席中国经济学家汪涛,摩根大通首席经济学家朱海斌,交银国际董事总经理、研究部主管洪灏,摩根士丹利中国首席经济学家邢自强,贝莱德首席中国经济学家、北京办公室首席代表宋宇,工银国际首席经济学家程实等来自智库高校和企业的270余位专家受邀参会。本次研讨会由巴曙松教授和沈建光博士主持。

巴曙松教授在开场致辞中简要介绍了本次研讨会的主讲嘉宾和流程,并指出,举办系列线上研讨会的意义在于,这能够以一种便捷的方式增强中国香港与内地专家之间的互动,凝聚各方的研究成果与智慧,以供决策部门负责人参考。

巴曙松教授致辞

沈建光博士以“美联储的最优解和中国的应对”为题分享。2022年开年,虽然美国经济延续强劲复苏,但通胀水平空前、抑制难度加大,强劲数据背后暴露出了需求拉动减弱、投资表现较差等一系列经济隐忧。沈建光博士认为,美联储最现实的选择是缓和通胀快速上升势头、同时维持经济复苏进程,全年加息节奏“前快后慢”。对于中国而言,应对的关键在于稳内需:货币政策“小步多次”积极推进降息降准,财政政策在全国层面发放消费券以提升消费。

沈建光博士做主题分享

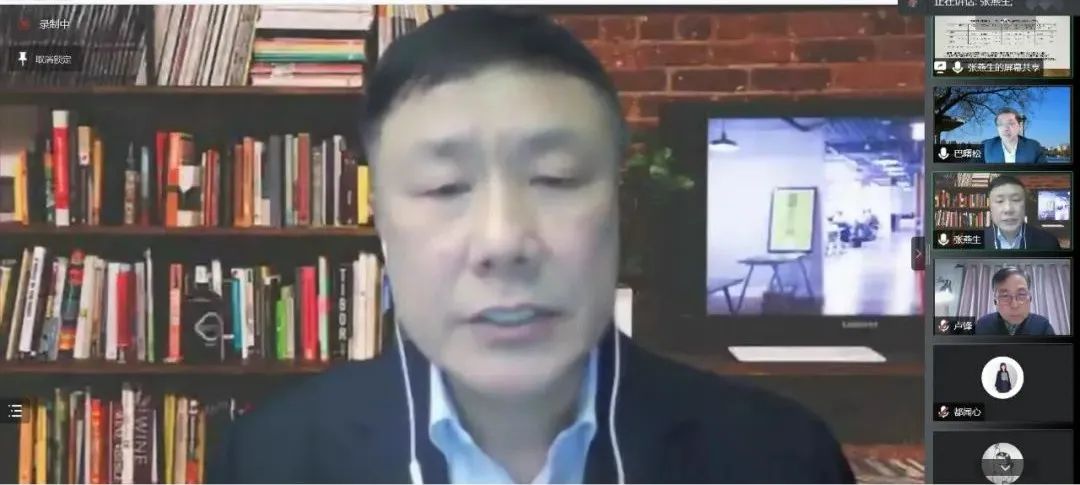

在主旨演讲环节,张燕生先生以“2022美国通胀形势与全球经济展望”为题发言。他指出,当前,全球投资人高度关注美联储货币政策进入加息周期和乌克兰地缘政治风险两大问题。在百年未有之大变局下,全球化倒退,全球通胀和全球强监管、反垄断已成为三个基本事实。国际货币基金组织预测今明两年全球增长率分别为4.4%和3.8%,其中,美国经济是在超大力度财政刺激政策下实现的,而中国经济则是在主要宏观政策过于谨慎和收紧的条件下实现的。张燕生先生表示,过去,中国进出口贸易对稳增长的贡献较大,这种趋势估计会保持到今年中旬;但从长期看,进出口贸易对中国经济的贡献率会持续下降,而双循环战略则会提高最终消费的贡献率。

张燕生先生做主旨发言

卢锋教授重点讨论分析了美国新通胀的原因。当前有关新一轮通胀产生根源和影响仍有争论,表现为“疫情冲击通胀论”和“政策刺激通胀论”观点分歧。卢锋教授指出,从疫情期美国和全球其他国家的通胀数据中可以发现,疫情特定阶段对供求双方不对称冲击,确实对去年全球范围通胀压力增加造成影响,表现为去年很多国家和全球通胀普遍走高。但是去年美国通胀的相对涨幅远高于发展中国家和全球平均水平,这又与美国实施力度规模最大的货币和财政刺激政策有关。就美国新通胀的政策根源可从以下几方面观察:第一,疫情期居民收入主要受转移支付支持超高速增长,推动消费强劲复苏并促成供不应求通胀压力;第二,美联储资产负债表前所未有扩张导致央行流动性超常宽裕背景下,广义货币激增与信贷显著增长,推动投资和消费增长并助推通胀;第三,货币政策强化量宽和零利率无截止期的政策指引,资产价格大幅飙升并通过财富效应助推需求增长和供求失衡;第四,刺激政策助推工资和房租上涨,引入成本推动通胀螺旋效果导致通胀自我加速效应。

卢锋教授做主旨发言

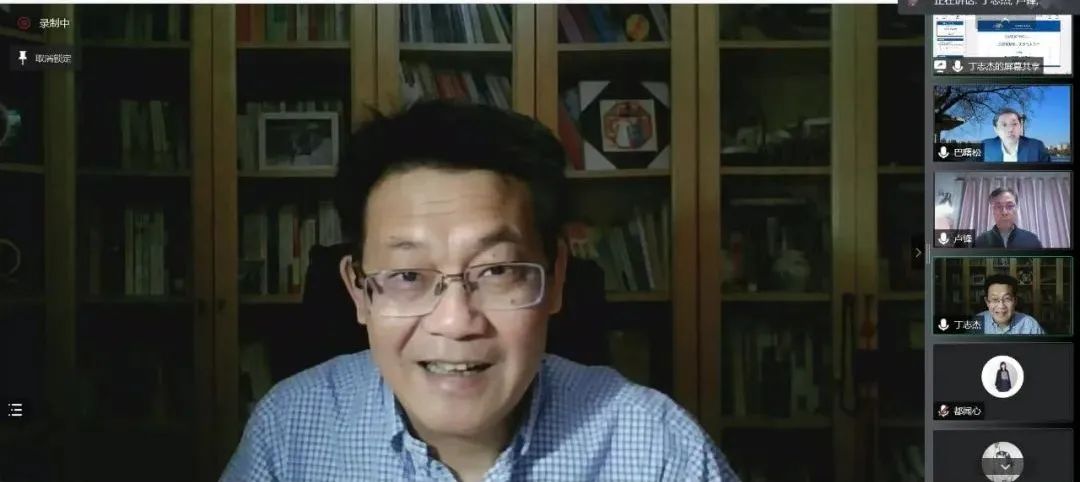

丁志杰先生在发言中强调,美联储加息的“靴子落地”效应值得关注。2007年次贷危机暴发后,美联储连续降息导致利率逼近零利率下限,采取了包括前瞻性指引在内的非常规政策工具以获得更为宽松的政策操作空间。随着前瞻性指引频繁和精准的使用,预期渠道在美联储货币政策溢出效应中愈加重要,往往是目标利率还未调整,但在美联储前瞻性指引下,预期影响美元指数明显超前变动。丁志杰先生认为,从更长历史看,美联储加息并不一定导致强美元,未来美国更有可能选择“高通胀+弱美元”组合。在美国高通胀的背景下,中美名义利差与实际利差走势出现背离。

丁志杰先生做主旨发言

在交流讨论环节,汪涛女士率先发言表示,当前欧美通胀高、亚洲通胀相对较低的原因与政策和供需方面有很大关系。超大规模的消费刺激、供应链中断,以及大量劳动力暂时退出劳动力市场,引发供需之间的矛盾,进而引起通胀。而中国抗击疫情的主要措施是保生产,并没有刺激消费,使得需求疲软、供给较强,因而并没有出现大规模通胀。关于通胀是暂时还是永久的争论,汪涛女士认为介于二者之间,其中CPI通胀可能在二月底见顶,核心通胀可能会于三月见顶。虽然中美利差在缩窄,但由于全球低配中国资产,所以中国债券的绝对收益率较高,且国内宏观经济环境稳定,因此中国债券可以成为分散风险的稳定资产。

汪涛女士发言

朱海斌先生预测,今年年底,美国的核心通胀率可能仍然在3%-4%之间,明年可能才会回落至到2%-3%之间,而欧元区的核心通胀率则可能于今年下半年就回落至2%或2%以下。当前,中国无论从货币政策还是经济周期方面,都与全球主要国家呈现反向趋势。朱海斌先生认为,财政政策方面,如果今年的财政赤字目标和地方债、专项债投资明显超过去年,那么将会是扩张性的财政政策;如果与去年基本持平,那么将会是比较中性的财政政策。货币政策方面,未来中国降息的空间不大,央行可能会更倾向于提升信贷总量和信贷增速。此外,如何尽快使房地产行业走出下行周期,是目前稳增长的关键。

朱海斌先生发言

洪灏先生指出,过去两年中美两国在疫情过程中形成的“中国生产、美国消费”的关系很可能会在2022年发生转变,使得相关宏观账户也发生一系列变化,比如出现中国出口增速大幅放缓、甚至明显回落的趋势,同时带来外汇储备的回落。中外消费能力差异已经达到历史之最,必然会发生逆转。宏观经济周期方面,当前我们正处于旧的短周期结束、新的短周期开始的交界点,市场信息反馈系统还未做好充分准备。监管压力、房地产冲击、消费补助等变化在离岸市场上得到了完全体现,但在岸市场并没有反映以上变化。

洪灏先生发言

邢自强先生在发言中表示,美联储政策从过去两年的极度宽松转向大幅加息抑制通胀,是忠实于美国国内的经济和社会需要的。美国政策越转向收紧,中国就越需要财政和货币政策去逆周期的发力,因为两国面临的环境是完全不一样的。去年,中国出现了大范围紧缩,宏观杠杆率下降了8个百分点,出现了需求收缩、供给冲击、预期转弱的三大压力。邢自强先生认为,中国经济今年最大的诉求是稳增长、稳信心,目前已经有很多迹象在加大纠偏力度、加强宽松的信号,只是可能需要进一步传导。中国经济和市场信心有望在今年第二、三季度之后开始回升。

邢自强先生发言

在宋宇先生看来,中国央行可以在目前的基础上适当加大降息幅度,充分利用降息空间,使市场化工具最大化地发挥作用。当前,投资者对市场信心不足,如果有关部门可以释放更为明确的稳增长信号,可以提振市场信心,从而促进实体经济的发展。另外,宋宇先生认为,中国在过去两年表现出强大的出口能力,这促进了对我国直接投资的增长。

宋宇先生发言

程实先生指出,新供给冲击导致中美货币政策出现短期背离。美国经济的压力在“胀”,相对偏紧的“退出超常规”举措势在必然;中国经济的压力在“滞”,需要谋求动能转换。程实先生进一步分析了美国加息、中国降息对于香港资本的影响。他认为,美联储加息对香港资本市场未必是坏事,并不意味着香港资金外流。香港资本市场的标价与美元相关,标的则与中国相关,具体表现为疫情暴发后,A股市场对于香港一个月的Hibor的影响显著提升。

程实先生发言

广发证券首席风险官常新功,摩根大通投资银行中国部董事总经理翟普,国家信息中心首席经济师祝宝良等多位专家也围绕美国通胀及其对中国的影响等问题在线参与了交流讨论。

巴曙松教授在总结中对各位嘉宾的精彩发言与积极参与表示感谢,并指出,当前,我们正在面对一个与全球化时代不尽相同的通胀时代,我们要开始适应此环境,并在新环境中重新找到研究和资产配置的逻辑。在疫情的短期冲击之后,经济最终还是要回到其基本面上来。

巴曙松教授总结讲话

北京大学汇丰金融研究院由北京大学校务委员会副主任、汇丰商学院创院院长海闻教授发起创办,由巴曙松教授担任执行院长,致力于促进金融学术研究、金融市场运行、金融机构监管,以及金融政策决策之间的交流互动;并立足粤港澳大湾区,以全球视野,构建开放的金融专业交流平台,致力于成为聚焦市场前沿的金融专业智库。

京东宏观经济研究院致力于进行宏观经济及产业的前沿实践和洞察,总结行业经验,探索行业新知;始终保持开放心态,通过开放的大数据和科研平台,连接政府、企业、高校、智库等外部科研力量,搭建产业与研究紧密结合的开放研究生态,向全社会输出有价值的研究成果。

(撰文:都闻心)

微信公众号

微信公众号 微博

微博