黄长清:公募REITs试点有望扩大,将成为未来业务蓝海

2022年是资管新规正式实施元年,各类型资管机构竞争日趋白热化。中小券商资管要想在规范发展过程中走出一条差异化发展路径,全产业链服务能力、主动管理能力与产品创新能力是其进阶突破方向。通过打通产业链、寻找比较优势、在细分领域取得领先优势,中小券商资管方能实现精品化、创新化、特色化发展。

资管新规后,不同类型资管机构应结合自身优势和战略布局,积极开展专业化分工、实行差异化合作,共同推进资管行业转型发展。如银行理财子公司注重现金与固收类理财业务,公募基金在权益和专户领域一枝独秀,私募基金在量化与高收益债券投资领域有较强优势,信托公司在非标转标领域有较大潜力,保险资管擅长配置长久期稳健型资产,券商资管则可依托券商的研究能力、投行产业思维和境内外联动优势,通过“固收+”、ABS、REITs、FOF、跨境资管等产品构建业务护城河,与各类金融机构开展综合服务合作。细分领域具体情况分析如下。

“固收+”作为多资产配置的典型模式,与券商的资本市场协同优势契合点很多

“固收+”的本质是多资产配置。传统意义上的“固收+”可以理解为在纯债券资产中加入股票配置的组合形式即市场中的二级债基产品或偏债混合产品,而随着金融市场的不断发展,“固收+”策略将逐步衍生发展出细分资产更加多元化的债券类、权益类(含REITs)、ABS、商品及衍生品类相结合产品,形成广义的“固收+”类产品,而很多细分资产是券商开展资本市场业务的强项所在。据统计,目前“固收+”基金市场规模高达2万亿元。

据CNABS统计,截至2021年末,证监会主管的企业资产证券化(资产支持专项计划)产品累计发行67493.30亿元,存量规模24684.23亿元,在券商私募资产管理业务中占比已超过20%。2021年度新发行1421单,金额16115.48亿元。美国资产证券化市场目前存量规模仅次于美国国债,超过了美国信用债,相比而言,中国资产证券化市场未来的发展空间很大。

全球目前已有40多个国家或地区发行了公募REITs产品,其中美国REITs市场规模已超过万亿美元。2021年6月21日,国内公募REITs试点正式启航,目前已发行了12单基础设施REITs项目,规模合计458.12亿元,基础资产包括产业园、高速公路、发电、污水处理、物流地产等多种类型。

据不完全统计,中国基础设施存量规模超过100万亿元,即使按照10%的证券化率粗略估计,基础设施公募REITs市场规模也可接近10万亿元体量。公募REITs目前采取的是“公募基金+ABS”的交易结构,将成为未来大资管业务的蓝海领域。

FOF通过引入外部优质产品丰富券商资管产品线,市场处于起步阶段,发展空间很大

根据中信证券研究报告,截至2021年末,FOF产品的公募管理人数量超过65家、FOF基金管理规模突破2200亿元;叠加以FOF配置理念管理的专户、投顾等规模快速增长,FOF策略逐步进入发展快车道,私募FOF市场同样高速发展。但整体仍与境外成熟市场FOF产品的规模差距较大。券商资管FOF能发挥券商的全牌照协同效应,并从交易层面发现更多优秀子基金。

跨境资管业务同业间整体差距较小,有望成为很多中小券商未来差异化竞争的重要领域

截至2021年末,外汇局已累计批准174家QDII机构投资额度1575.19亿美元,包括34家银行、68家基金公司及证券公司、48家保险公司和24家信托类机构。全球资产配置可为国内券商资管业绩增色,通过认购ETF或主动管理等模式,跨境投资类型可涵盖全球范围、中国香港、单一国家市场(欧洲、德国、英国、法国、日本、印度、越南、金砖四国等)、能源、黄金、REITs、商品、债券等类别,以多元化资管业务模式。

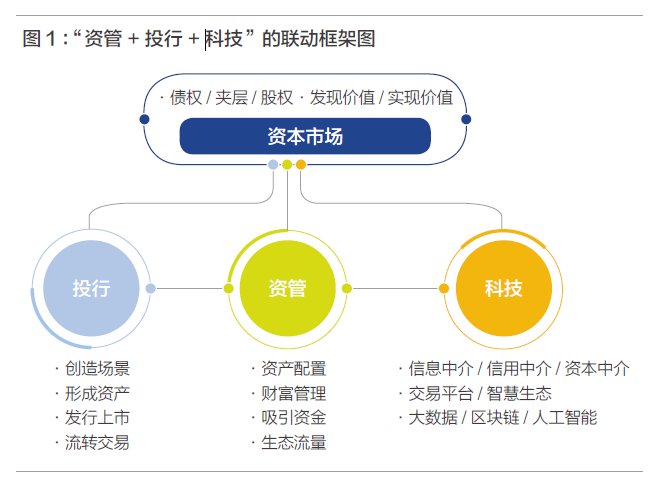

“三驾马车”配置能力包括两个维度:一个是模式维度——“资管+投行+科技”,另一个是产品维度——“资管投资+资产证券化+REITs”。

“资管投行”意味着资产管理行业不能仅仅充当买方被动接受金融市场上的债券、股票等金融产品,在某些时候要成为金融产品的创设者,主动去创设金融工具以融入实体经济。

“资管科技”成为海外知名资管机构的重点布局领域之一。中金公司的研究报告指出,头部资管机构通过自建或收购形成自有IT,并对外输出。比如贝莱德依靠其自身出色的风控能力,打造了Aladdin资管与风控平台,实现了其在大量同业资管机构的输出。基于这一平台,贝莱德不仅在买方系统市场取得了领先市占率,还实现了自身投资业务的快速发展。道富集团2019年通过收购原第三方OEMS供应商Charles River,推动自建IT对外输出进程。

鉴于资管与投行、科技的结合已成为重要发展趋势,同时,借助于“固收+”、ABS、REITs等产品的布局与创新,部分中小券商在大资管领域实现了弯道超车。为抓住政策市场红利大力发展大资管业务,本人提出可以构建“以新型资管业务为核心、以精品投行业务为特色、以金融科技业务为枢纽”的一体化业务链。

以新型资管业务为核心。新型资管业务是在传统资管业务基础上,通过创新产品与模式、开展多维度联动,构建的“资本中介型”模式的大资管业务体系。主要包括以下业务类型:

“固收+”产品的开发与深化:在传统固收投资管理的基础上,适当引入权益(含REITs)、ABS、商品与金融衍生品、高收益债券等多资产类型,在创新的多样化中取得细分领域优势。FOF系列产品的开发与升级:借助FOF等产品模式提供资产组合定制服务,依托定量与定性相结合的投研决策体系,实现多元资产投资、多元风格组合、多元投资管理人配置,借助全面专业服务获取客户信任。ABS与REITs的“多策略投资”:形成一系列有特色与竞争力的将ABS与REITs作为重要投资品种之一的资管产品及投顾业务体系;开发ABS与REITs价格指数;通过期限套利、信用套利、流动性套利、评级跃迁套利等模式捕捉ABS交易套利机会。Pre-ABS/REITs基金的设立:通过与大型产业机构/金融机构/不动产基金合作,设立Pre-ABS/REITs基金,发掘并生成可证券化/REITs的基础资产,通过择机发行ABS或公募REITs产品实现退出。

以精品投行业务为特色。精品投行业务是指在传统资管业务、ABS与REITs发行等业务基础上,开展衍生出的财务顾问、咨询服务、销售撮合等业务。精品投行业务是从大资管业务中衍生出的非牌照业务,有助于多元化盈利模式,并提高资产与资金端客户的流量与黏性。华兴资本集团是中国领先的服务新经济的金融机构,也是典型的精品投行案例,其业务主要包括私募融资、兼并收购、证券牌照业务、投资管理、财富管理等。截至2021年6月末,华兴资本集团投资银行、投资管理及华兴证券累计参与、投资的交易数量超1125笔,总交易金额超1.4万亿人民币,私募股权投资基金资产管理规模超610亿人民币。

以金融科技业务为枢纽。金融科技业务是指搭建金融科技平台实现前述业务模式的数字化、标准化与高效化,提升业务竞争力并可对外输出赋能。资管投资业务、ABS与REITs业务目前的一个痛点问题为产品的标准化程度不高、信息不对称程度较高,若能搭建一个有助于解决这两个问题的金融科技平台,则将对这些业务的发展起到很大推动作用,同时也会带来很大的流量资源与商业价值。金融科技业务模式主要包括:搭建投研或信评信息系统;搭建量化投资与套利交易信息系统;搭建信息披露与投后管理信息系统;搭建承销发行线上协同信息系统。

从产品维度来看,大资管体系的“三驾马车”为资管投资、资产证券化和公募REITs,三者相互关联、相互促进:一方面,资产证券化和公募REITs可以成为资管投资的重要配置品种之一;另一方面,通过资管投资有助于更好地服务优质投融资客户,提高资产证券化和公募REITs业务的客户黏性及盈利能力。

ABS与REITs可以成为资管“固收+”投资中的重要加配品种。从资管投资角度来看,ABS与REITs是另类投资范畴中的重要品种,既可以直接投资性价比不错的个券,也可以通过投资ETF间接投资境内外ABS与REITs主题指数,达到分散配置、组合收益增厚的目标,为资管“固收+”产品开拓新的品种蓝海。

大类资产配置中建议增加资产证券化,挖掘资产波动价值及不同档产品的风险收益特点。资产证券化虽然和债券同属于大固定收益范畴,但具有自身独特的特征,主要在于基础资产波动性所带来的交易价值和套利价值。资产证券化市场在发展初期表现出产品流动性不足,对市场利率的敏感度相对较低,基于二级市场基差波动套利的空间较小,需要更多地关注基础资产波动带来的现金流回收结构(违约、早偿等)、久期变化、评级变化等所带来的交易机会。另外,资产证券化不同于债券和股票的核心点在于其具有内生资本结构,即:优先级(纯债)/夹层(股债结合,信用迁移)/次级(股权),次级产品在美国市场被归为Equity类别。通过投资不同档的产品类别可以获得不同的风险收益比组合价值。

构建REITs产业链,从REITs投资和Pre-REITs角度重点布局,可以助力中小券商在新型资管领域取得先发优势。REITs产业链包括:Pre-REITs或私募REITs阶段(项目建设、收购或培育期,设立Pre-REITs基金或发行私募REITs)、公募REITs阶段(发行公募REITs或扩募注入资产)、REITs投资管理及不动产运营管理阶段。截至2022年4月8日,国内11单基础设施REITs总市值自上市以来累计涨幅22.64%,其中富国首创水务REITs累计涨幅最高,达59.11%。目前华金证券发行了超过15亿元的投资REITs的资管产品,成为国内券商中独具特色的REITs投资领先机构之一。

微信公众号

微信公众号 微博

微博