盛希泰:双循环的底牌——科技与消费

双循环是中国迈向高质量发展新格局的必由之路

自2020年5月14日中央政治局首次提出“深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局”以来,双循环已成为我国未来一阶段新发展格局中最重要、最关键、最核心的主题词,并在随后的多次重要会议中屡被提及。中央提出双循环的时点正值我国疫情防控取得阶段性胜利,经济复苏和发展逐步重回正轨之际,彼时的主流观点倾向于认为双循环是在内部需求复苏及外部全球化格局重塑的压力下选择的发展路径。时下,重新回望梳理双循环的脉络,其立意更加深远。

从国家经济对外贸的依存度来看,中国的对外贸易占GDP的比例在2006 年达到峰值,进出口总额占GDP的63.97%,而后便逐步降低,到2019年和2020年,进出口总额占GDP的比例已分别降至31.92%和31.67%。相比之下,2019年全球贸易总额占全球GDP 的比例为57.04%,中国经济对外贸的依存程度已经远低于世界平均水平。

第一阶段是2001年中国加入WTO之前,我国的劳动力资源在改革开放后逐渐丰厚,并形成了人口红利持续释放,但同期资本、研发投入等其他生产要素均处于较低水平。在此情形下,巨大的人口红利与相对匮乏的资本和技术一定程度上造成了国内生产要素构成失衡的局面,通过扩大“外循环”来均衡生产要素构成成为当时环境下必然的选择。所以在上世纪80年代后,我国的主要战略是对外开放,融入全球生产链、价值链和贸易链,可以看到,在这个阶段我国对外贸的依存程度呈逐步提高的趋势。

第二阶段是2002年我国正式加入WTO,充分融入全球贸易,由此开启了我国“外循环”的第二个阶段。如图1所示,中国在加入WTO后,外贸依存度快速达到63.97%峰值,成为了全球化最大的贡献者,也带动了全球的外贸活跃度达到了顶峰。中国也在这个阶段积累了资本,并逐步形成了基础技术的突破,重构了国内的生产要素,庞大的人口基数形成的人口红利进一步释放,并已逐步转化为内需动力。

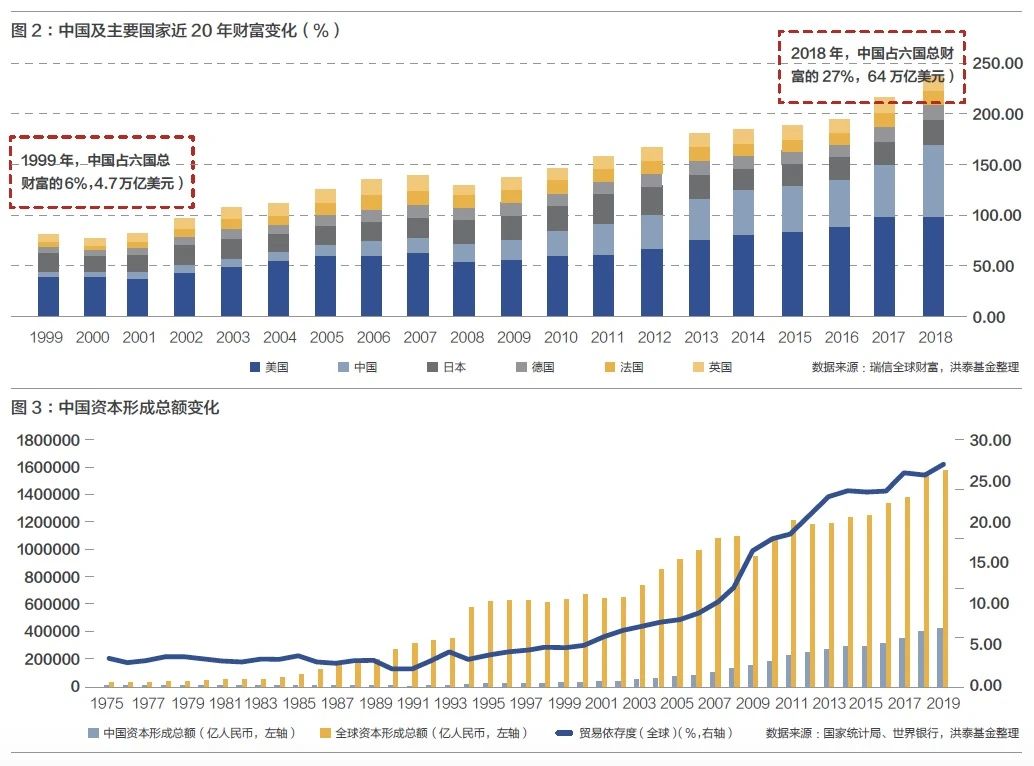

第三阶段始于2008年国际金融危机,全球化进程出现拐点,中国在全球化进程中发挥了重要的作用,也成为最大的受益者。以国民财富变化为例,根据瑞信全球财富的数据,中国的财富总量在过去的20年间增长了14倍,总财富量已超过美国的60%,超过日本的2倍以上,与日本、英国、法国、德国的财富总和相当。如图2所示,这种财富增长在2008年后开始变得愈加显著。国内资本形成总额的变化趋势也类似,如图3所示,在2007年末中国的资本形成总额在世界范围的占比约为10%,这一数值随后进一步飙升至2019年的27%。受益于全球化进程,中国完成了内部的全面工业化,所积累的资本、技术和国民财富,已成为了比劳动力资源更为重要的生产要素,至此中国双循环的基础已经基本完备。

在回顾中国“外循环”过往变迁后,结论是双循环的基础早已具备,双循环不能简单认为是因全球化的重塑和外部环境不确定性增加而提出的发展规划或者被动调整,而是顺应国家经济发展阶段的必然需求,是发展过程中的“水到渠成”的主动选择和必然之举。

中国是世界第二大经济体,2020年中国GDP更是超过100万亿元大关,已具备超大规模的经济基础,资本形成总额占世界的比例也从1975年的3%上升至2019年的27%。从产业体系看,我国是世界唯一拥有联合国产业分类中全部工业门类的国家,具备超长、超大、超全的产业链体系。从消费需求看,我国是全球第二大市场,中等收入群体超过4亿人,人均GDP迈过1万美元,可以提供国内产业所需要的各类市场。从科技能力看,我们的科技水平不断提升,研发规模达世界第二位。综合各方面条件,我国经济发展已从“两头在外,大进大出”的外贸主导驱动模式逐步转向依靠“优进优出”和“内循环”主导的内生驱动模式,这既是过去几年的现实变化,也是符合经济发展的内在规律,更是大国崛起在这个发展阶段的必由之路。

双循环是中国发展阶段转化过程中的一剂“良方”

双循环视国内市场为主体,旨在打造以安全为主的国内市场,即便在未来经受无法预见的冲击时,也仍能保持生产力的开放、稳定和安全,供应链、产业链的稳定和顺畅,这一要求从供给端出发就是对关键核心技术的把控,从需求端出发就是通过激发内需发支撑经济循环。

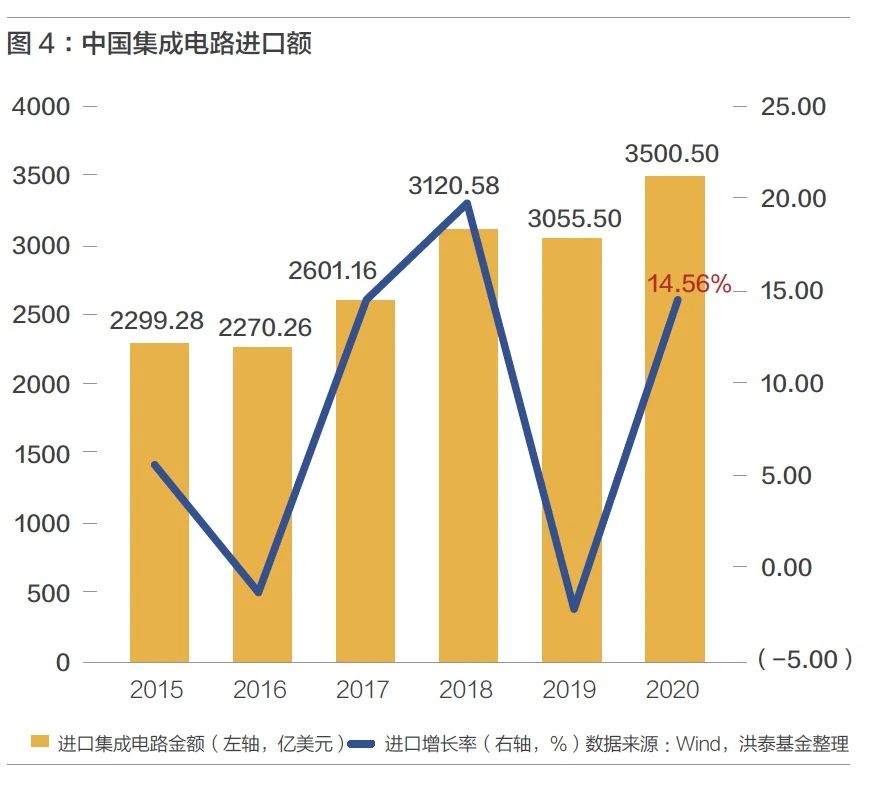

2020年,新冠疫情暴发以来,全球主要经济体均出现了“停摆”,经济负增长,但中国最早走出疫情影响,经济最先恢复正增长,呈“深V”反弹,并以全年2.3%的经济增速、突破百万亿元的GDP实现了全球瞩目的逆势上扬。但疫情这面“放大镜”也暴露出一些我们不容忽视的短板和问题,比如中国对海外芯片需求的依赖仍展现出极强的刚性,即便在是在疫情期间经济活动骤减的情形下亦是如此。2020 年我国货物进口规模为14.22 万亿元,同比下降0.66%,而集成电路进口规模却逆势增长14.56%(图4)。

中国虽是唯一拥有联合国所有工业门类的国家,但核心技术“卡脖子”的状况依旧存在,近年的中美博弈让我们认识到供应链安全成为了不得不引起高度重视的问题。

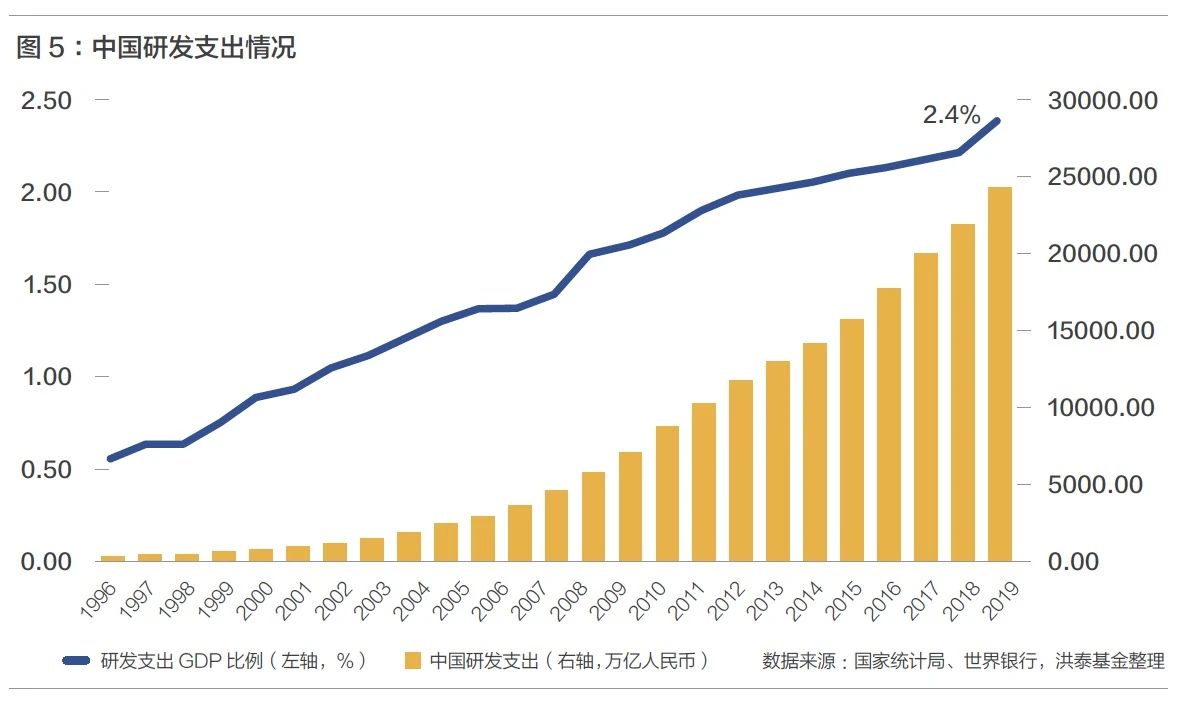

但“危”与“机”向来相伴相生,克服问题就是机遇。近年来我国的研发支出逐年上升,截至2020 年研发支出已占GDP 的2.4%(图5),虽然较美国、日本、德国等科技强国的2.84%、3.26%、3.09%尚有一定差距,但实际研发支出金额已稳居世界第二,仅次于美国。同时,2020年,我国基础科学研发比例首次突破6%,达到了6.16%。在双循环大格局下,“卡脖子”问题将愈加受到重视,在某些核心领域有望取得关键突破,科技实力增长预期加强。

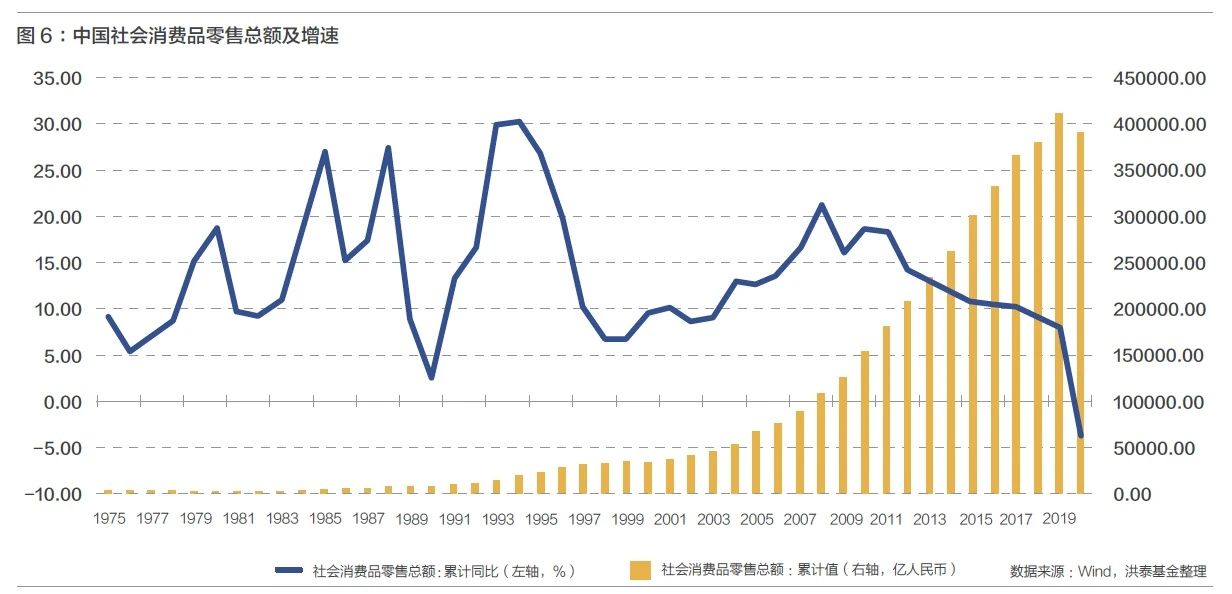

除供应链安全问题以外,另一个值得注意的现象是自2008年后,我国的社会消费品零售总额增长便出现了失速现象,同比增速从2008年的21.8%下降至2019年的8.0%,而受疫情影响2020 年更是下降至-3.9%(图6)。如上图2所示,2008—2019年正是国民财富增长最为迅速的时段,其背后折射出的是收入不均所带来的对消费能力抑制问题。我们拥有世界上最大的人口基数,以及与美国相当的消费市场规模,但在人均消费能力上我们仅是美国的1/4。

中国庞大的人口基数和快速积累的居民财富造就了巨大的消费潜力,但低收入人群的消费能力事实上尚未被有效激发。中国具有充分激发内需构建双循环格局的消费潜力,而国家也多措并举大力提高低收入人群的收入,2019年提高个税起征点,2020年近1亿农村贫困人口全部脱贫,这不仅解决了社会问题,也为有效提高内需创造了更为有力的基础条件。中国庞大的消费能力完全释放可能还需要一定时间,但其潜力巨大,也必将成为中国经济行稳致远的“压舱石”。

双循环发展格局指向的是结果,同时也是当前发展阶段转变下的一剂“良方”,应对中国经济发展现状,双循环指出了内、外两个循环优势互补、相互叠加的关系,作为“良方”也进而明确了发展科技和促进消费是补短板、保内需,畅通双循环走好高质量发展之路的关键。虽然建设双循环格局的路径上仍可能面对重重挑战,但我们已积攒了足够的底气和底牌。

双循环的科技和消费底牌

双循环的科技底牌之一:数字经济下的双循环与中国的主导性

在数字经济发展中,我国产业处于有力的竞争地位。数字经济的规模效应和范围效应极为显著,这源于许多数字产品和服务的初始成本很高而边际成本很低,大市场有明显优势。我国人口数量最多,接入互联网的绝对人数和相对比例都很高,根据2021年2月3日中国互联网络信息中心发布的第47次《中国互联网络发展状况统计报告》,截至2020年12月底,我国网民规模、手机网民规模和网络购物用户分别为9.89亿、9.86亿和7.82亿,远远超过任何一个国家,也超过美国和欧洲相加的数字,滋养培育出了许多全球极具竞争力的数字企业。同时,中国拥有世界上最大的数据规模,据英特尔的预测,全球数据总量在2020年达到了约44ZB,而单单中国产生的数据量达到了8ZB,大约占据全球总数据量的五分之一。到2025年中国将坐拥48.6ZB的数据规模。这是任何一个国家都无法比拟的优势。

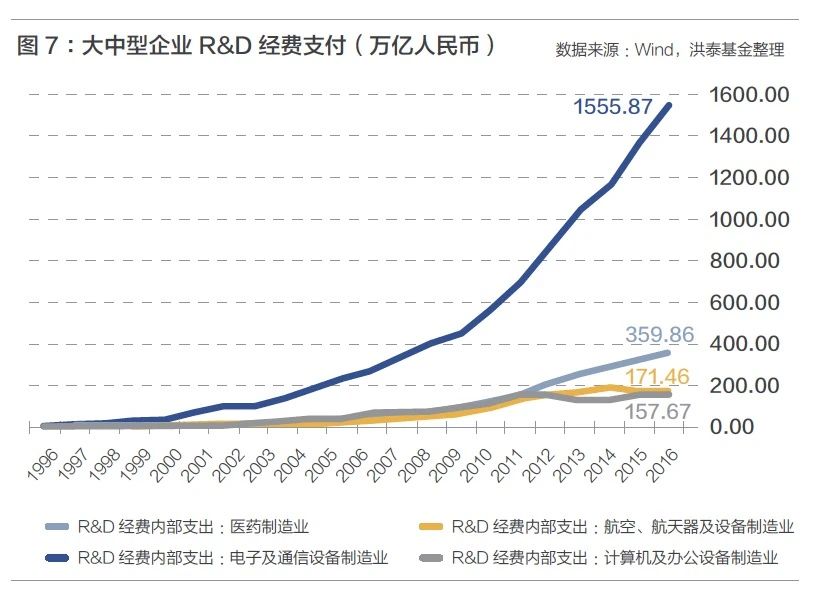

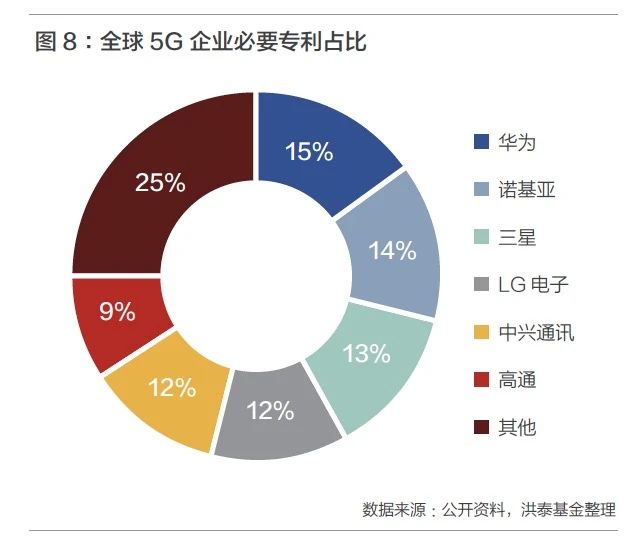

过去20年,从大中型企业的科研经费支出看,我国硬科技经费支出65%集中在通信设备领域(图7),在全球5G 企业中,华为、中兴等中国企业的必要专利持有数量已经占据了超过全球总量的1/4,中国在5G领域、信息技术领域已经取得了先机(图8)。

2020年新冠疫情暴发,百姓居家隔离减少外出,以往的线下消费模式被打断。线上应用场景却迎来加速发展,将原本3-5年的规模增量提前到一年内发生,过去需要花费大量时间及资本渗透教育的消费者在疫情之下不得不对线上场景有了基础认知,成了线上场景用户。疫情也向企业数字转型提出了挑战,让企业强烈地意识到数字化转型的重要性和迫切性,加快了各项数字化转型。

数字化、信息化本来就是趋势,而这个趋势现在被疫情加速,硬件为引擎、数据为燃料,疫情的有效控制将危机转化为中国数字经济的机遇。我相信未来十年会看到数字化、信息化渗透到生活的每个角落,而数字经济浪潮的引领者很可能是中国。

2019年科创板注册制开板,支持硬科技企业上市,其效果不可谓不显著,在2021年2月底已经有232 家企业在科创板上市,其中新一代信息技术、生物医药及高端装备制造是占比最高的行业。2020年的创业板注册制及新三板精选层推行,更是丰富了资本市场的多样性,初步构建了多层次的资本市场。

注册制加强了一二级市场的联动,2019 年我国境内外上市企业的VC/PE 渗透率为66.9%,而注册制全面推开后的2020年,科创板企业的VC/PE渗透率提高到了84.7%。VC/PE等私募股权投资对市场机会有更高的敏感性,早在2015年硬科技投资已经逐渐成为股权投资的热门领域,投资金额和投资数量逐年上涨,而相对的,此前热度高的互联网行业投资开始减退(图9)。科创板对私募股权投资的带动,进一步刺激了资本对硬科技的支持。

多层次的资本市场不仅为科技企业进一步成长提供了舞台,也间接带动了私募股权投资对科技企业的支持,为科技企业的培育提供环境。

中国的消费底牌主要有两项,一是人口的圈层,中国的14亿人口,每个收入层级都可以创造足以匹敌一个欧洲大国甚至整个欧盟的人口数量。根据《中国统计年鉴2019》,月收入低于1000元收入有5.6亿人,超过欧盟总人口。月收入在2000-5000元范围内的人群有3.8亿人,相当于欧洲前四大人口国之和。收入在1万-50万元范围内的人群有6500万人,超过意大利人口。收入在100万元以上人群有110万人,接近卢森堡国家人口的2倍。每个圈层不同的需求给各种类型的产品及服务都提供了足够庞大的生长空间。

二是正在崛起的新一代年轻人对消费的重塑,我们看到潮玩经济、颜值经济、养生经济、惊喜经济无一不是代表了年轻人的兴趣,在重塑消费观同时也为市场提供了更多机遇,为内循环中的生产要素适配提供了更多可能性。

微信公众号

微信公众号 微博

微博