扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

除了水泥等少数受运输半径限制的原材料外,绝大多数大宗商品都是在全球范围内贸易和定价的。因此,尽管不同经济体在经济周期的节奏上不尽相同,PPI指数的范围和权重也有区别,但受到大宗商品价格高联动性的影响,各国PPI指数的变化趋势是高度一致的。

本轮大宗商品价格上涨主要有三个原因。一是疫情后发达经济体特别是美国采取了大规模的货币及财政刺激,社交隔离措施下海外实物消费占比上升、房地产成交火爆,提振了对大宗商品的总需求。如果拜登政府推出基建刺激计划,将进一步推升对大宗商品的需求。二是疫情对大宗商品的生产、运输等供应链造成冲击,降低了短期供给。三是中国国内实现碳中和的大背景下,高耗能行业限产预期较强,市场预期中期来看这些商品的供求矛盾将会持续。

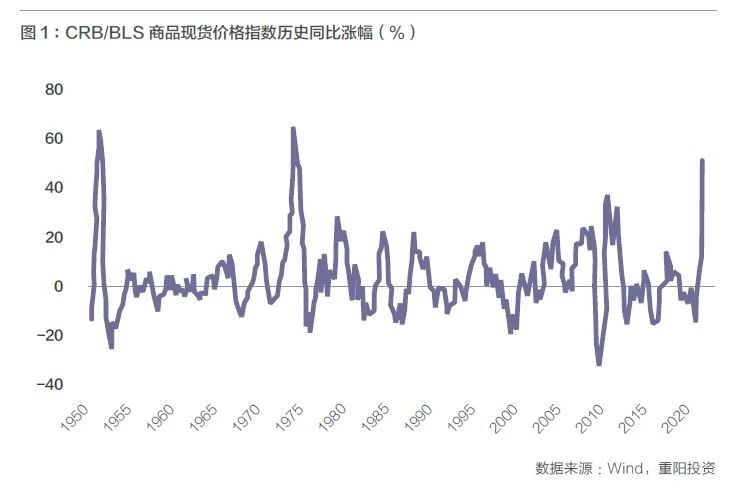

不难发现,这些因素中有的是已经发生的,如大规模的政策刺激、疫情对供应链的扰动等;有的则是对未来的预期,如美国基建刺激、中国碳中和制约供给等。市场已经对现实因素进行了充分反应。4月末CRB/BLS大宗商品现货价格指数同比上涨超过50%。历史上看,当前CRB/BLS现货指数的涨幅是历史第三高水平,仅次于1951年初和1973年第一次石油危机两个时期,这两个时期的同比最高涨幅都在65%左右。其中,1951年初是“二战”后美国经济复苏期,“二战”期间巨量的财政及货币刺激尚未完全退出,政策背景上与当前相似度较高。

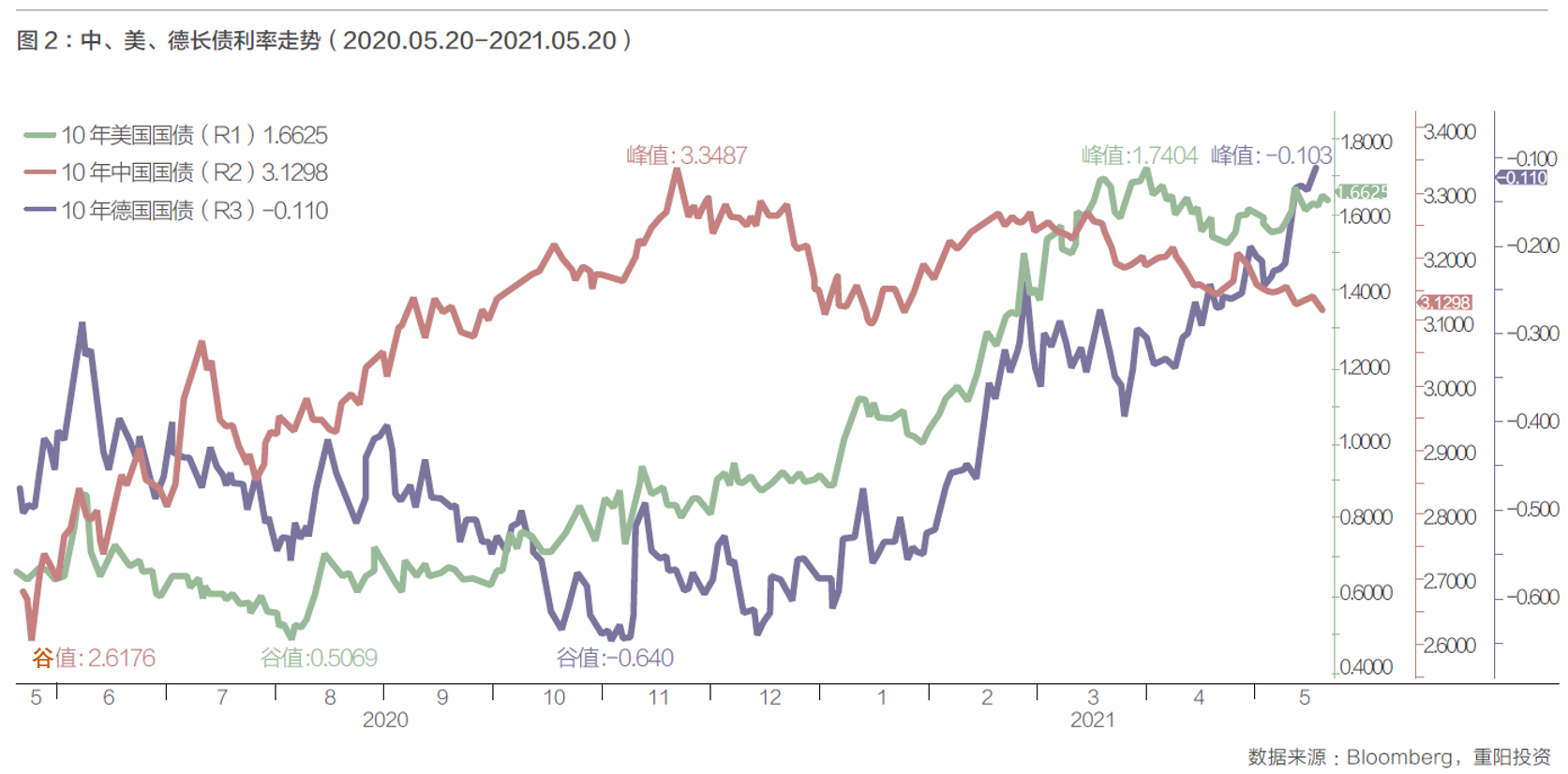

现实因素还能进一步推高商品价格吗?很难,因为中美经济周期已经见顶,快速上涨的价格将进一步抑制需求。我们注意到,目前来看本轮10年期中国、美国国债的利率高点分别出现在去年11月中和今年3月末,其后都与大宗商品价格走势出现了脱钩,只有10年德国国债持续上行。债券市场发出的信号是中国和美国本轮经济复苏的高点分别出现在去年四季度和今年二季度。欧元区由于疫情因素复苏慢于中美,但我们预计也不会晚于今年三季度见顶。

预期因素呢?在我们看来,市场对大宗商品中期供求的预期夸大了美国基建刺激的影响,更错判了中国因素的影响。除了原油和天然气,中国几乎是各个主要大宗商品的最大消费国,中国在过去20年都是大宗商品价格定价的决定性力量。首先,中国坚定实施高质量发展,不搞大规模刺激,基建投资增速近年来已经趋势性收敛。其次,美国基建刺激能够带来多少增量投资?2017年,中国狭义口径基建投资14万亿元人民币,而美国仅约3万亿元人民币。拜登政府提出的The American Jobs Plan计划在未来的15年中增加2万亿美元的投资,但其中可比的狭义口径基建投资仅为7320亿美元,折算到每年不足3200亿元人民币,大致相对于目前中国每年基建投资的2%。如果考虑到美国高昂的工程建设成本,实际对应的中国基建投资规模更低。第三,中央已经在多个场合强调关注大宗商品价格上涨的影响,国务院常务会议也要求多措并举加强供需调节。如果认为碳中和背景下政府会机械性地执行限产,推高中游原材料价格,可能大大低估了中国政府的智慧。

消费品通胀中美分化

消费品价格篮子中尽管也包含了食品和生活资料等具有一定全球定价属性的商品,但服务价格具有高度的本地化特征。因此各国核心CPI通胀与本国的劳动力成本变化密切相关,不同国家CPI涨幅个性远大于共性,联动性也远小于PPI。不同经济体CPI涨幅的绝对水平、变化趋势出现分化是常态。

对于美国而言,疫情后普惠式的全民财政刺激理论上应该会加剧消费品通胀风险。的确,4月美国CPI同比涨幅已达4.2%,5月CPI大概率进一步冲高,且后续回落的速度和幅度可能偏小。然而魔鬼在细节之中,对美国CPI的短期跳升做更细致的剖析颇有必要。首先是低基数效应,正是由于一年前CPI暴跌,我们今天才看到了惊人的物价上涨速度;CPI指数在去年5月是最糟糕的,因此未来几个月通胀数字将继续不好看,但这种增长是相对的。随着时间的推移,基数效应将减弱,通胀率将会回落到其趋势,可能在2%左右。其次,二手车价格的大幅上涨占核心CPI月环比上涨0.9%中的0.5%。这是典型的来自供给侧扰动对相对价格的冲击;究其原因是全球半导体短缺导致汽车产量下降,这迫使人们购买二手车,从而推高其价格;未来,随着供应面恢复正常,需求复苏降温,价格波动不稳定情况将减弱。美国的消费品通胀风险会传染到其他经济体吗?大概率不会。4月中国CPI同样回升,但同比只有0.9%。经济结构、疫情暴发节奏与美国更接近的欧元区,4月CPI同比涨幅也只有1.6%。显然,不能把美国的CPI通胀风险生搬硬套到其他经济体。事实上,除美国外的其他经济体在疫情后的财政和货币刺激都相对克制,当前更重要的问题是尽快恢复疫情中受损部门的就业和收入增长,而不是工资上涨带来的核心通胀上升。中国和欧元区的政策当局也都在多个场合表态,不存在持续通胀的基础。

如果核心CPI涨幅持续高于2%导致美联储过早收紧货币政策,将对全球市场有何影响?资本市场最担心的情况,是重现今年2-3月出现的美国长债利率和美元汇率双升,从而挤压全球流动性。在我们看来,今年2-3月美债利率与美元汇率的同时走强,主要反映了那个时期美国经济增长相对于全球其他经济体的强势。因为当时美国经济受益于疫苗接种强势复苏,同时中国经济增速的最高点已过,而欧元区和新兴市场还受到疫情的严重影响。但是,如果美国因为核心通胀率过高而被迫收紧货币政策,情况将与2-3月不同。美联储加息将推高美国短期利率,但美国长债利率未必因此而上升,因为美国长债利率是高度全球定价的,如果全球经济复苏触顶,美国加息未必会导致其长债利率上升。因此,当前美国加息不仅会抑制本国经济,还可能拉低美债的期限利差,从而更可能导致美元贬值而非升值。

美国的“免费午餐”?

跳出短期的通胀风险,站在国家竞争力的角度,我们应该思考更大的问题。

疫情暴发后,美国采用了二战后最为激进的财政与货币政策组合。美联储的印钞机开足马力,以财政收入转移和支出为通道,向实体经济注入资金,刺激经济复苏并实现增长。2020年美国联邦财政赤字达到GDP的15%,而这其中的大部分都是由美联储通过资产购买来间接融资的。在此基础上,美国还计划通过加强基础设施等领域投资重塑竞争力。

不难看出,美国正在利用美元的储备货币地位,向全球征收“铸币税”。如果大规模刺激后美国通胀稳定、美元汇率依然坚挺,则意味着美国再一次享受了“免费的午餐”。如果后续美国通胀上升导致美元贬值,也可以起到稀释其存量债务的作用。

鉴于后疫情时代全球经济的新特征,要求中国从自身发展利益出发积极应对。小而言之,疫情后中国成为全球的制造中心,经常项目顺差再次扩大,被动积累的外汇面临贬值风险。大而言之,中国需要采取措施进一步增强国家竞争力,更好应对内外部挑战。

具体政策建议包括两个方面。第一,抓住人口红利最后的时间窗口,通过“宽财政”(即容忍中央财政杠杆率的上升)和“紧信用”(控制私人部门的加杠杆行为)的组合,加大中央财政对如科技、医疗、教育、新型基础设施等重点领域的直接支持力度。党的十九届五中全会指出,我国发展仍处于可以大有作为的重要战略机遇期,但也面临发展不均衡不充分的矛盾。在我们看来,在地方政府和私人部门稳杠杆、去杠杆的同时,中央政府加大对关键领域的投资,既是维持一定经济增速的需要,更可以对全社会的技术创新和转型升级形成引领和支撑作用。只有进一步做大蛋糕,才能更好地解决地区差距、城乡差距、收入差距等问题。

第二,通过“稳货币”(即货币政策保持中性),维护一个有利于人民币汇率稳定升值的正常利率环境。第三,加大对外开放力度,对吸引外国直接和证券投资同等重视,为国际资本提供可替代美元资产的人民币资产,抓住当前的时间窗口,加快推进人民币国际化。

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号