9月28日,北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家、中国宏观经济学会副会长巴曙松教授参加华中科技大学“华科论道”线上校友对话活动,并作主题演讲。巴曙松教授指出,中国房地产市场是中国工业化、城镇化进程的重要组成部分,可以作为中国经济运行的晴雨表。目前中国房改建设已经取得了巨大成就,但核心城市房价过高的问题仍然突出。他强调,房地产调控政策要适应不同阶段的房地产需求,降低房地产流动的成本,培育一个有深度的房地产市场。

巴曙松教授:北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家

9月28日,由华中科技大学校友总会指导、华中科技大学北京校友会联合深圳校友会举办的“华科论道”第十四期线上校友对话活动圆满结束。北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家巴曙松教授作为本期嘉宾,进行了以《双循环政策导向下中国城镇化的新特征与房地产市场的新趋势》为主题的分享。

巴曙松教授主要谈及了中国房地产市场的历史进程、城镇化的现状和趋势、人口流动和房地产需求的变化趋势等话题。

分享一开始,巴曙松教授就点出中美两国宏观政策与经济运行的区别——美国的资本市场与居民、企业的关联度非常高,股票市场的波动直接影响美国居民的资产负债表,资本市场可以说是美国经济的晴雨表。

相比之下,中国的经济总量庞大,资本市场规模有限,真正与居民生活关联度高的,其实是房地产市场。房地产市场在当下可以作为中国经济运行的晴雨表。

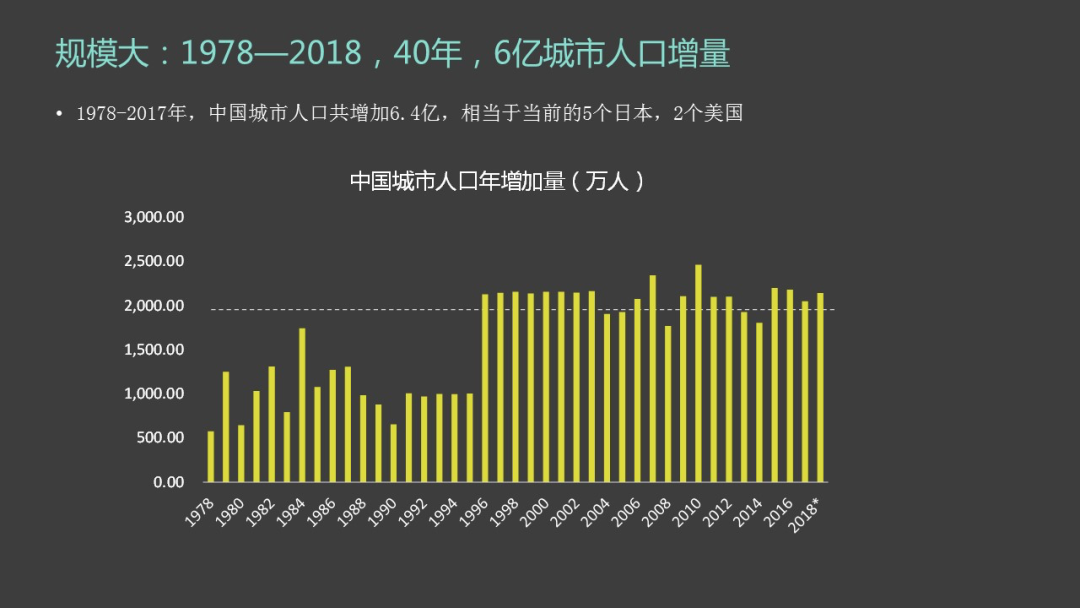

巴曙松教授表示,不能仅仅就房地产市场来谈房地产市场,它的前后项关联非常多,可以说是整个中国工业化、城镇化进程的一个重要组成部分。他介绍,近四十年来,中国城市人口增长极快,增加了超过六亿人口。

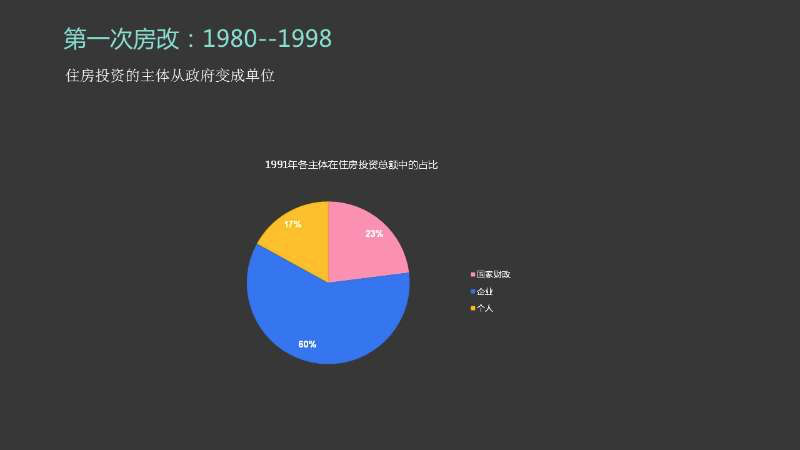

巴曙松教授以三次房改为出发点,回顾了中国房地产市场的历史进程。第一次房改,住房投资权的下放引发了一波投资的浪潮。1978至1998年的20年里,新增了46亿平方米的住宅,初步改善了居民的住房条件。

1998年,中国迎来了第二次房改,全面取消福利分房,住房走向市场化。住房市场化迅速提升了中国居民住宅投资在GDP中的比重。

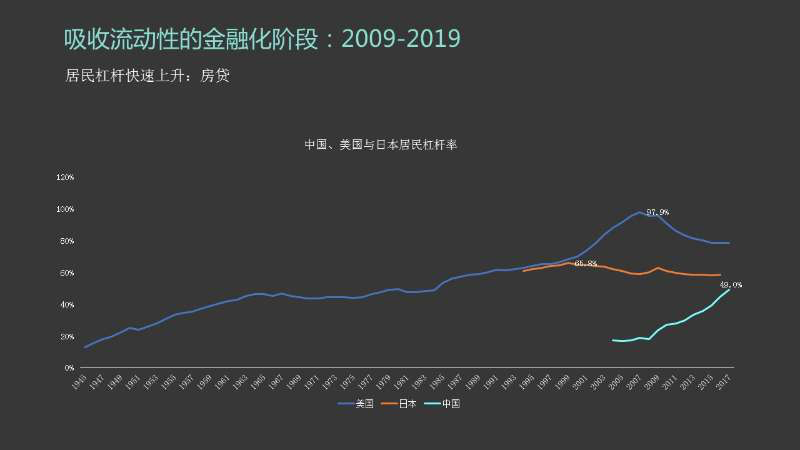

第三个阶段的房改可以归纳为2009年到近两年,巴曙松教授将其定义为吸收流动性的金融化阶段——房地产市场作为一个吸收货币的池子,为中国十年内没有出现大规模通胀发挥了重要作用。同时,中国居民杠杆率大幅度上升。

巴曙松教授表示,中国房改建设已取得了巨大成就,城镇住房存量超过了两亿套。人均住房面积也有明显提升,包括北上广深这样的一线城市。

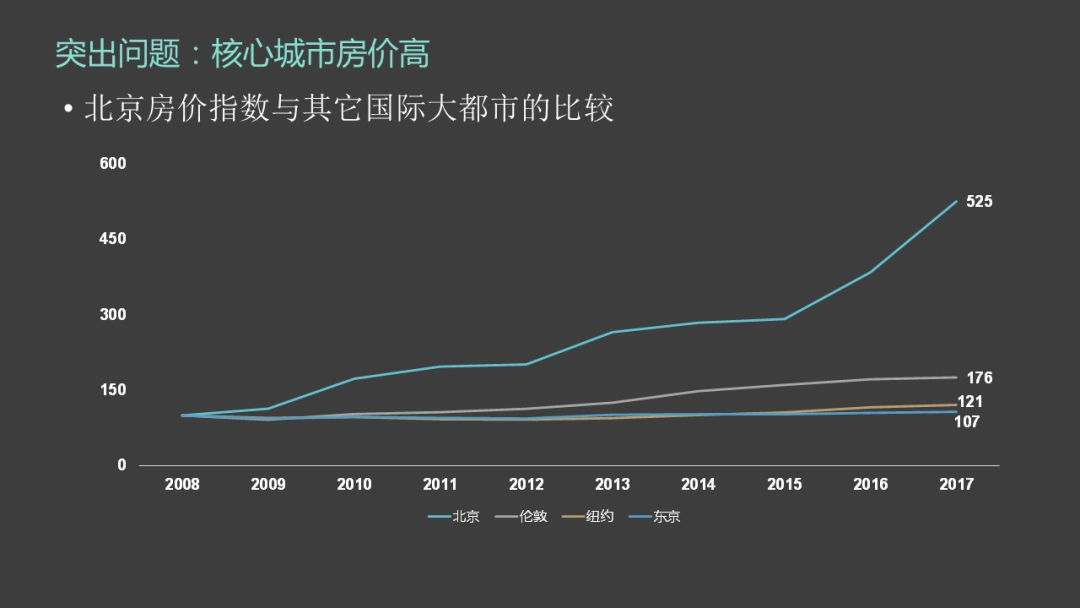

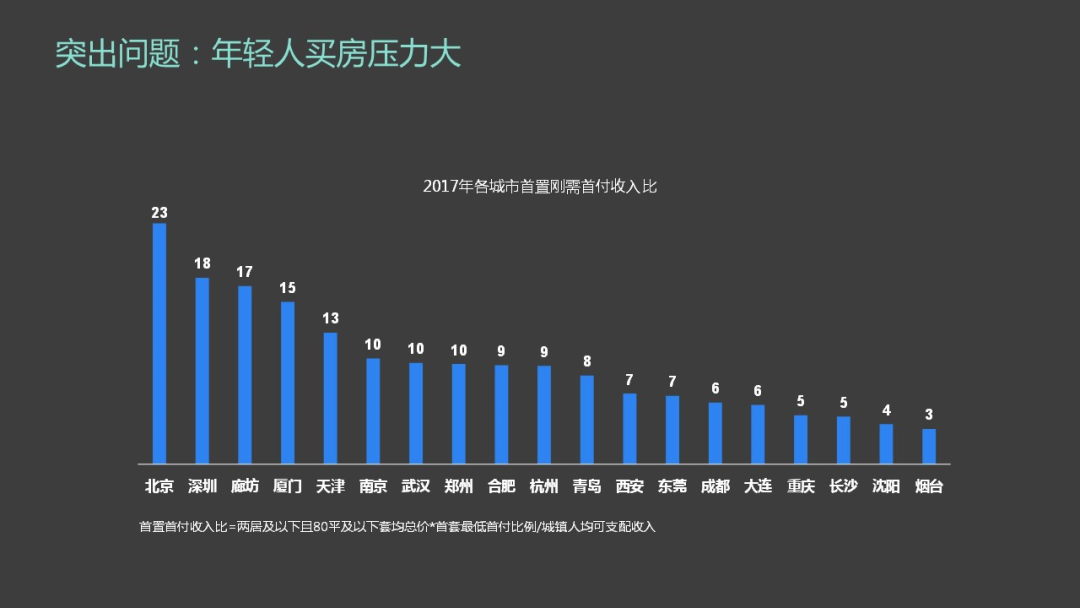

但他同时指出,问题也很突出:核心城市房价过高。北京房价指数涨幅和房价收入比,已远远高于伦敦、东京、纽约这样的大都市。年轻人买房压力极大。

巴曙松教授称,房地产对金融体系的稳定非常重要。“如果房价真的大幅度回落,回落到了密集加杠杆购买时期的水平,那么银行的资产质量压力会非常大”。

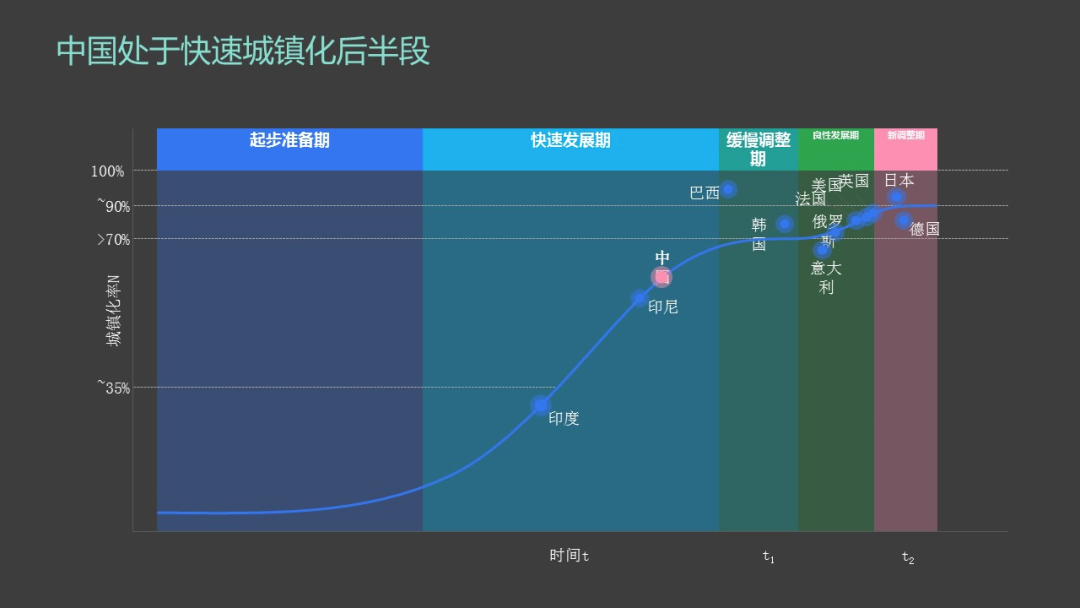

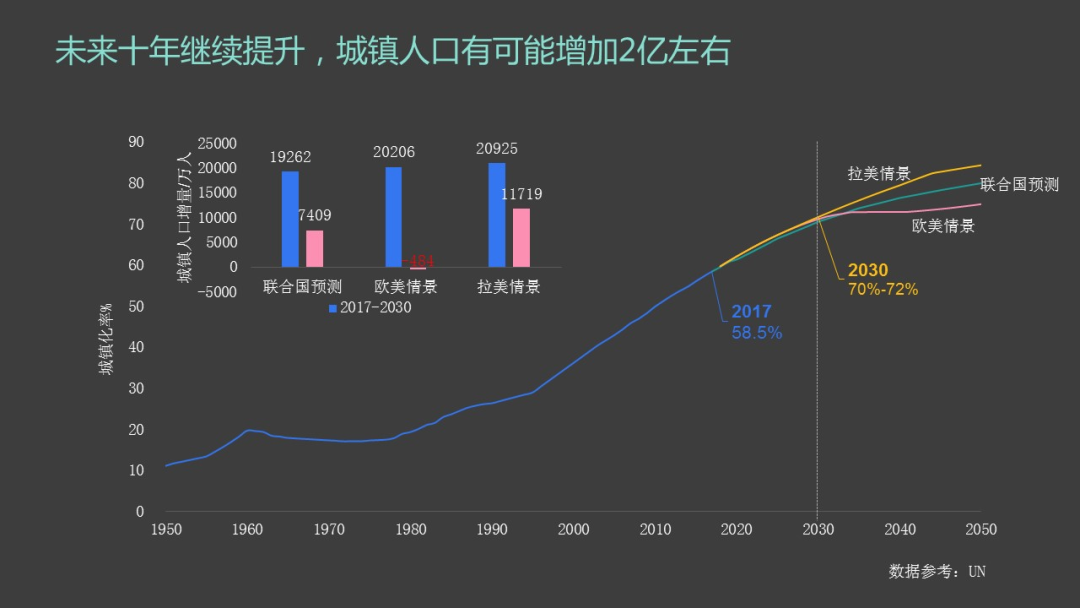

目前中国的城镇化率接近60%,刚刚超过世界平均水平,尚处于快速发展的后期。各个城市之间的差异非常大,不同地区梯度明显。通过国际上的方法预测,未来十年,中国还处于城市化快速增长的阶段,但速度会相对减弱。

与此同时,人口会相应增长两亿左右,还会带来房地产市场的需求,人口流动会发生变化。但是,巴曙松教授指出,城市化水平高并不一定意味着国家富裕,典型的例子是拉美的城市化模式。

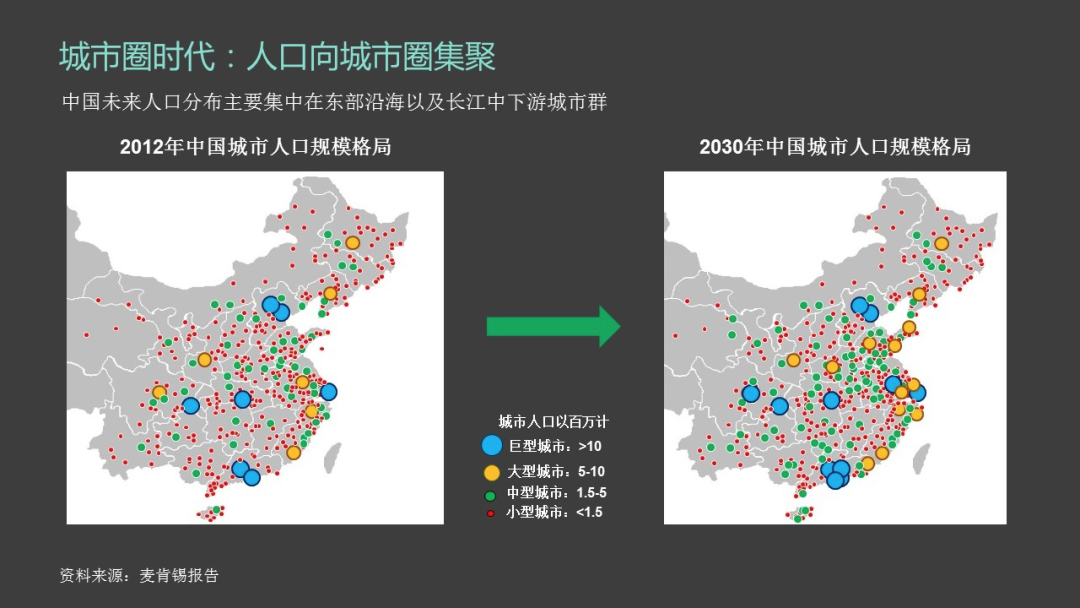

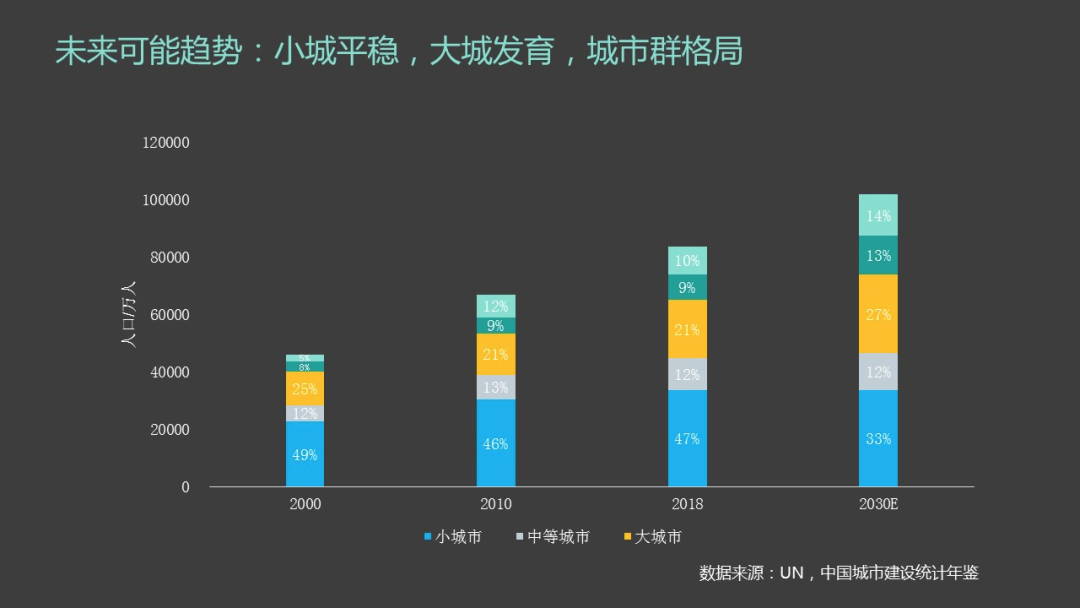

巴曙松教授把人口流动方向划分为三个阶段。2000年到2010年,基本往东南沿海集中。2010年到2018年,一部分人群开始回流。2018年到2030年,会是几个典型的城市群发展路径。“未来人口流动格局的区域分化会非常明显”,他说道。

相比于其他国家尤其是发达国家来讲,中国的城市数量不少,但大城市规模不够。未来一个重要发展趋势是,小城市规模保持平稳,大城市持续成长,形成城市群的格局。

针对这样的发展模式,国内曾有过激烈的争论。他介绍,一部分专家认为为了避免交通及污染等大城市病,应当分散开来,支持小城镇的发展。另一部分专家认为,要重点发展大都市圈,享受大城市发展过程中的就业、创新等方面的红利。

近几年来,虽然很多人因为过高的生活成本称要逃离北上广,但大城市里有更好的公共资源、更多的发展机会、更聚集的产业,所以,大城市的人口聚集程度还是在稳步上升的。

巴曙松教授介绍了目前的趋势:二手房市场在发展,年轻人的换房需求在增加。“房地产调控政策要适应不同阶段的房地产需求,降低房地产流动的成本,培育一个有深度的房地产市场,这才是关键。”他表示。

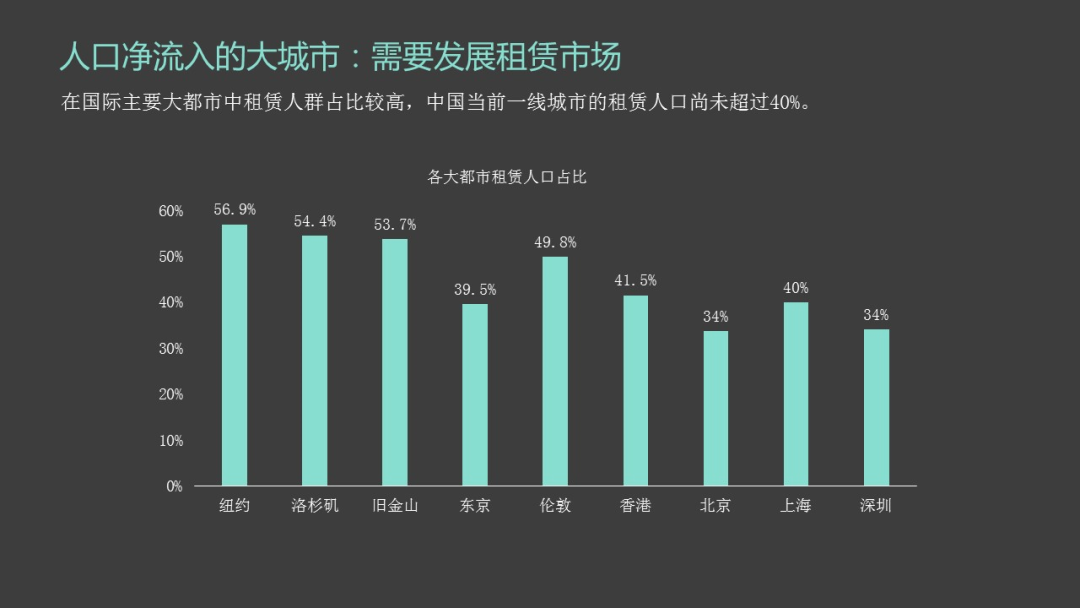

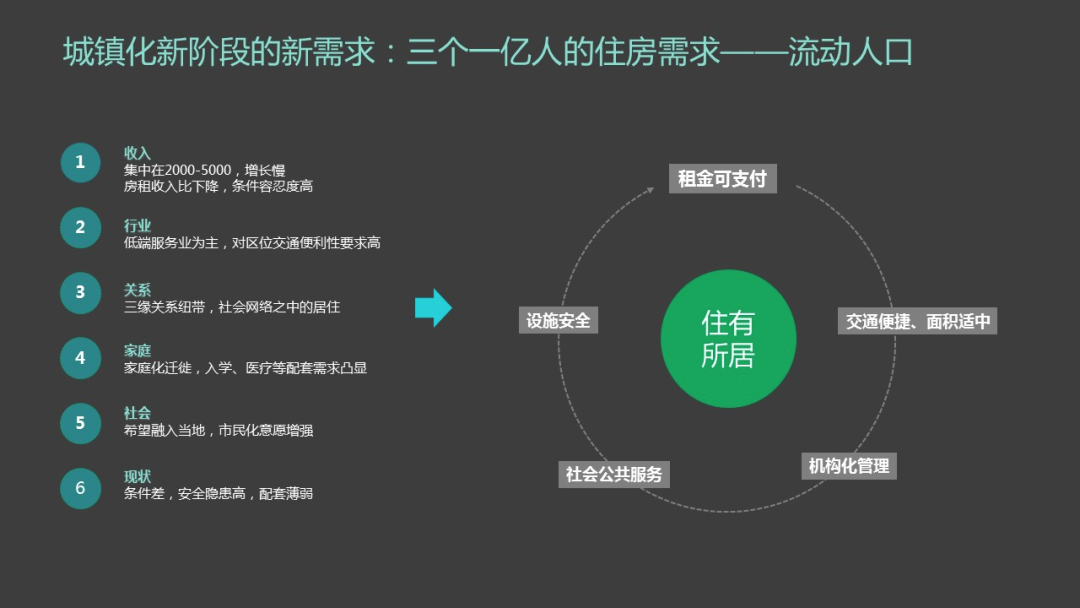

同时,租赁需求正在上升,但目前来讲数量还不多。一个原因是,为租赁者提供的利益保护配套还需改进。

他指出,租赁在发达国家的住房结构里占很重要的地位,在中国,现在相对较低。如何通过租赁来解决流动人口的住房问题,下一步会成为城市管理者和房地产行业所必须重视的课题。

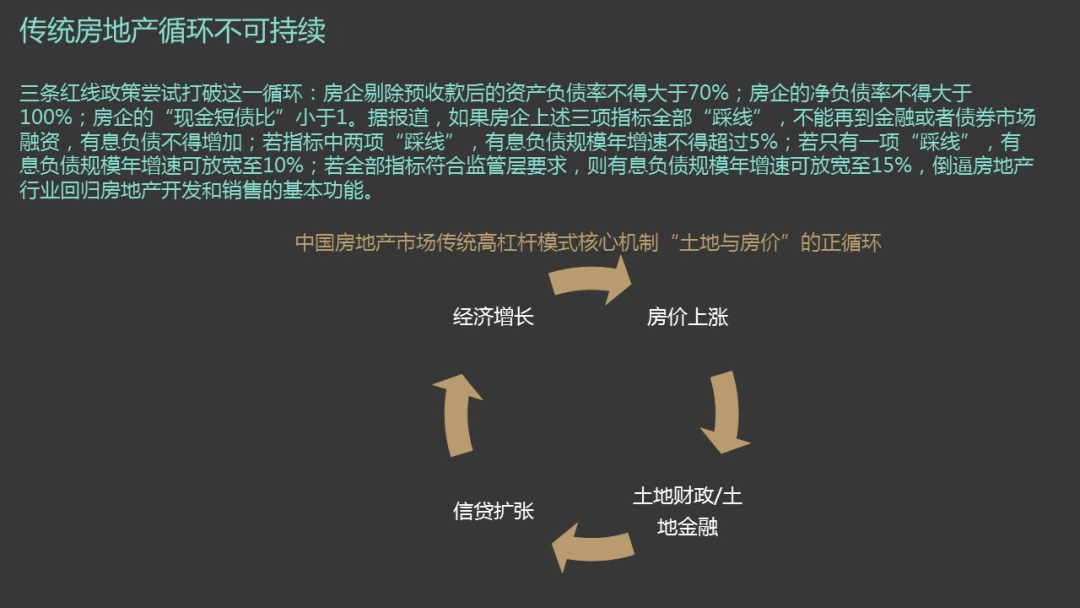

对于开发商而言,近期的“三条红线”政策影响较大。一是房企剔除预收款之后资产负债率不能大于70%,净负债率不能大于100%,现金短债比不得大于1。这背后是要打破房地产行业传统的高杠杆、高周转推动房价不断正循环增长的模式,传统的扩张模式已经不再适用。

巴曙松教授指出,目前房地产开发商的行业集中度正在不断提高,TOP100开发商的占有量超过80%。从2009年到2019年,行业的高速增长期已接近尾声,地价上涨,开发商利润下降,融资成本差异很大。

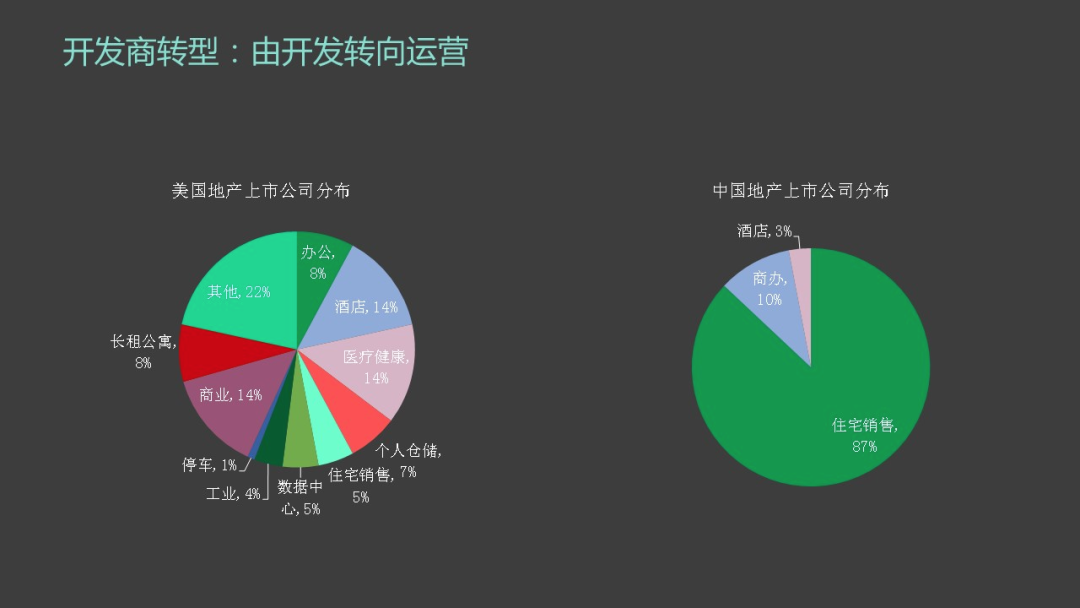

发达国家如美国、日本,房地产行业中住宅方面的业务只占很小一部分,中国的开发商在住房供应平衡后还会有开发需求,但需要拓展业务的多元化,转向运营、管理、租赁等。

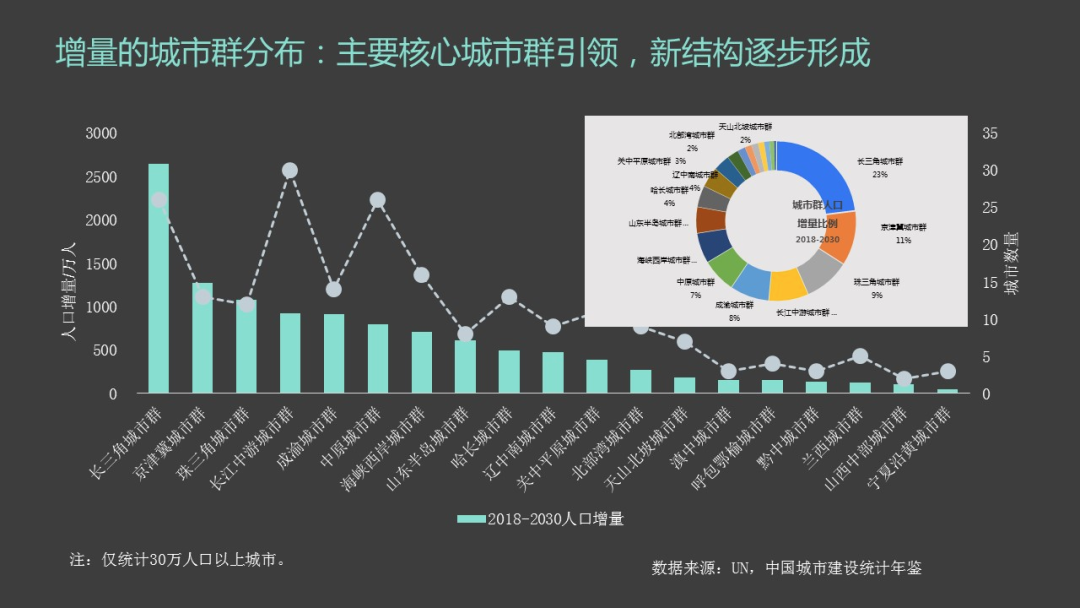

通过对最近人口流动、房价等方面变化的观察,大城市群已经有形成的迹象。“目前需要做的是引导城市群的发展,需要居住、公共服务、交通、基础设施等方面的配合”,他说道。

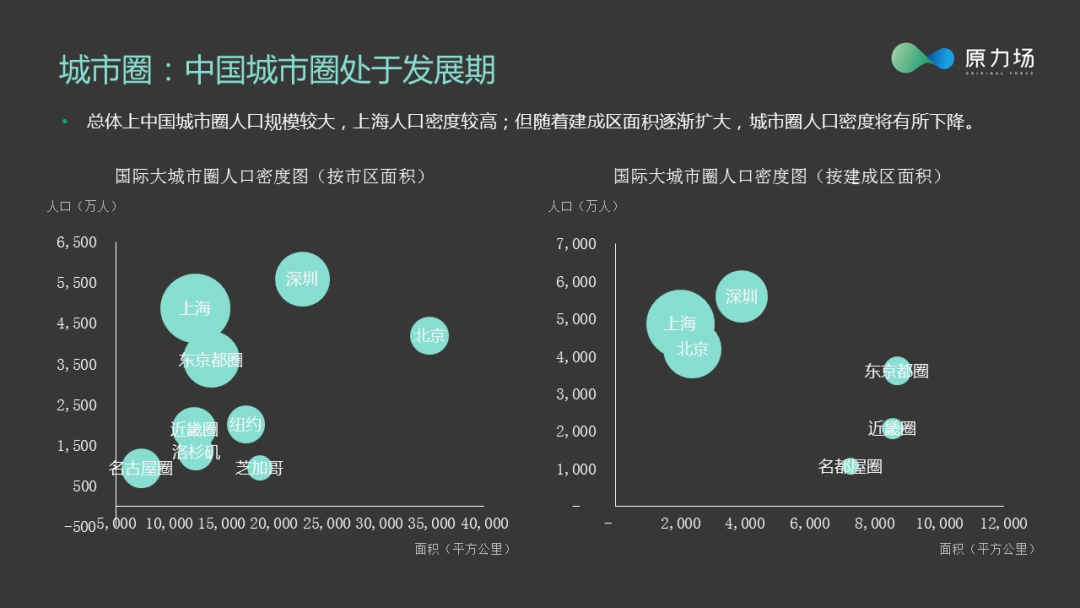

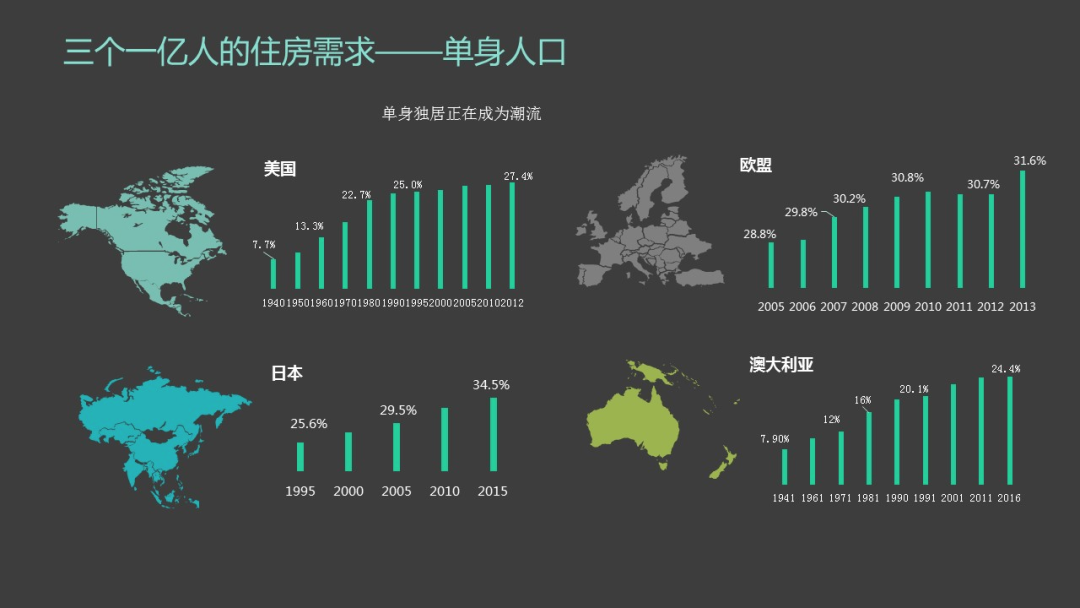

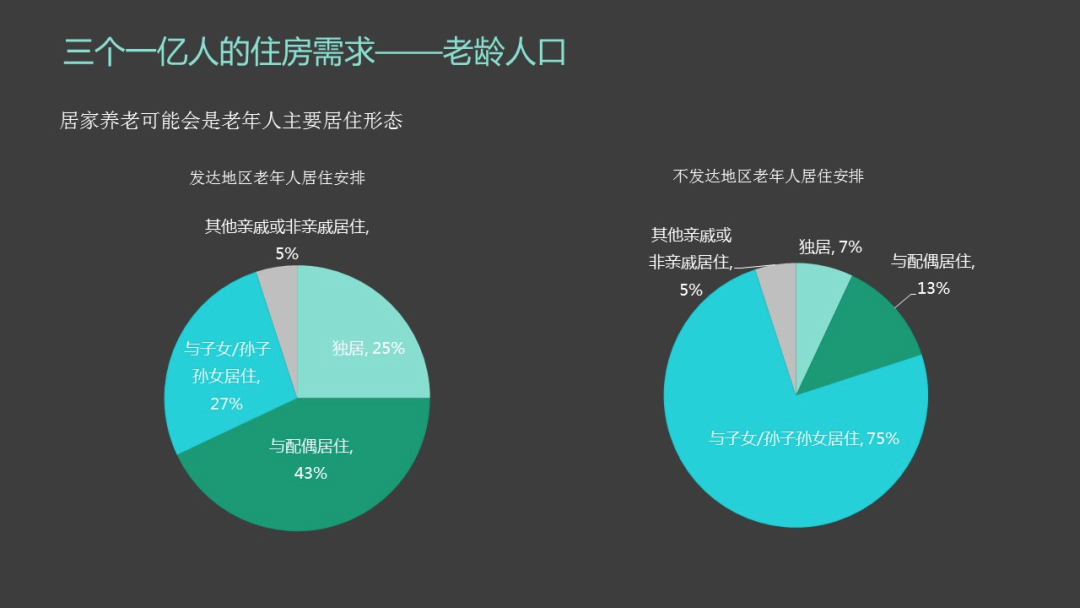

“总体来说,中国的城市圈处于发展期,人口规模比较大,但随着面积的增长,人口密度未来可能会下降”。除了城市的更新外,流动人口、单身人口、老年人口这三者将会新增巨大的住房需求。

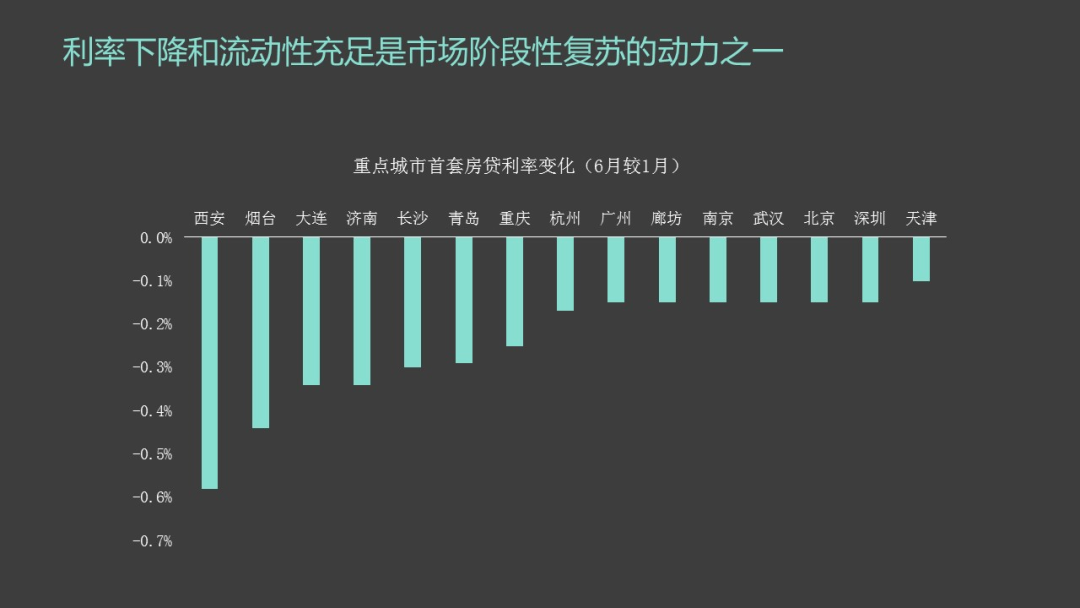

针对房地产的走势,巴曙松教授指出,如果房地产价格继续上涨,很可能形成大规模的金融资源积压,既给金融体系施加了压力,也扩大了制造业创新的成本。今年的市场阶段性复苏,除了疫情控制得力之外,利率下降、流动性相对充足也是很重要的原因。

保持大致的稳定是目前的主基调。国务院也强调,“不把房地产作为刺激经济的手段”,避免房地产这一行业占有过多的金融和经济资源,积累经济风险。

巴曙松教授强调,“还是要把金融资源引入到产业升级、技术创新、融资结构调整这些方向来,双循环框架下,我们理解房地产市场要把它放到我们当前城镇化发展的阶段(中后期)、房地产供求结构转变的阶段(供求大致平衡,局部失衡)上来,房地产市场继续上升的空间不大”。

最后,巴曙松教授指出,广场协议之后,中国需要借鉴不同国家的应对模式,尤其可以从日本的应对模式中吸取经验和教训。

巴曙松教授还就观众提出的相关问题给予回答。有人提问,内循环应当如何应对当前部分国家联盟去中国化的趋势?

“疫情之后,想要完全做到逆全球化,进行市场分割的可能性不大。”他说。巴曙松教授谈到,要防止的是不包括中国的全球化,把握全球供应链调整的趋势,自身做好相应的调整。同时,激发内需,吸引国际供应链布局,防止脱钩。保持供应链平稳,避免中断,做好更有效率的布局。

另一个提问是:网上关于房价有两种观点,一种是疫情过后,全球经济货币超发以应对疫情影响,房价还会继续上涨;另一种是,居民杠杆率已到极限,房价走到了长期债务周期的末端,马上将会掉头向下。哪种观点更可能发生?

文章来源:“华中科技大学北京校友会”公众号2020年9月30日(文中观点仅代表研究人员个人的看法,不代表任何机构的意见和看法)

巴曙松教授表示,目前看来是分化的趋势。在人口持续流出的三四线城市,无论如何量化宽松,房地产市场需求依然不足。而由于疫情影响,人口密集的大都市吸引力下降,无法简单地用量化宽松来分析具体情况。

北上广深的房地产和三线房地产的走势会有什么不同?他解释,主要需要看该三线城市位于哪里。在自然演进的情况下,人口向中心城市聚集,中心城市成本变高,部分人口回流,形成卫星城,再相互连接形成城市群。

“目前我们处于中心城市成本上升,人口开始往周边流动的阶段,所以如果是中心城市周边的城市,机会还是很大的。”他说。

文章来源:“华中科技大学北京校友会”公众号2020年9月30日(文中观点仅代表研究人员个人的看法,不代表任何机构的意见和看法)

微信公众号

微信公众号 微博

微博