从巴塞尔I到巴塞尔II,再到如今的巴塞尔III,伴随着全球金融体系的演变与银行业经营环境的变化,巴塞尔资本协议作为全球银行监管领域最有影响力的国际标准,其变革始终代表着不同市场条件下的金融机构风险管理和金融监管的发展趋势和改革方向。上海浦东发展银行天津分行交易银行部(普惠金融部)刘晓依女士基于巴塞尔资本协议及其演变,探讨其框架下的信用风险改革,并研究金融危机后中国银行业的监管挑战。

7月1日晚,应巴曙松教授邀请,上海浦东发展银行天津分行交易银行部(普惠金融部)刘晓依女士莅临北大汇丰金融云学堂,为大家带来主题为“巴塞尔Ⅲ与商业银行信用风险管理”的精彩线上讲座。根据疫情防控的相关要求,本次讲座采取线上直播的形式,共1326人次观看,收获5521个点赞。

刘晓依女士是金融学硕士,现供职于上海浦东发展银行天津分行交易银行部(普惠金融部)。刘晓依女士曾在《中国金融》、《中国外汇》等期刊发表多篇文章,并参与编著《巴塞尔Ⅲ:金融监管的十年重构》《巴塞尔Ⅲ与金融监管大变革》《中国银行家调查报告》等十余部著作。

刘晓依女士直播开场

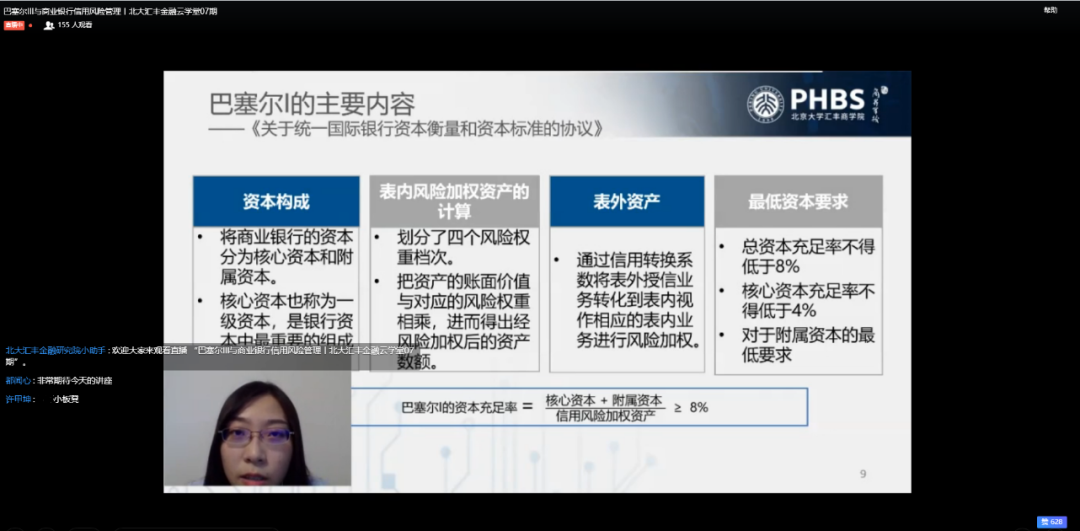

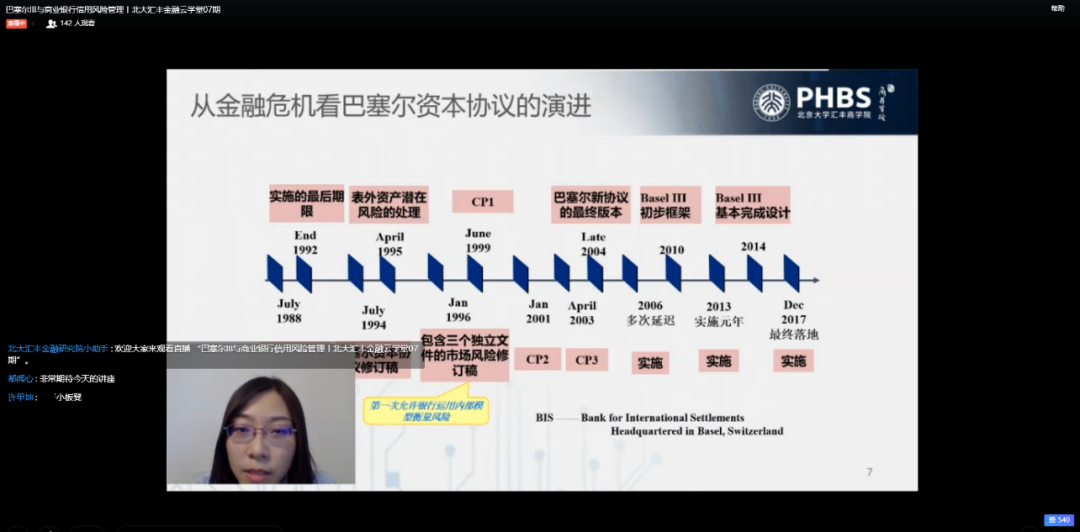

讲座开始,刘晓依女士首先介绍了巴塞尔资本协议及其演变。她指出,受拉美金融危机的影响,1988年基于风险的资本监管是巴塞尔I的重大创新之处,其中,对于商业银行的总资本充足率要求不得低于8%,核心资本充足率不得低于4%。巴塞尔Ⅱ将巴塞尔Ⅰ提出的资本充足率监管作为第一支柱,并拓展了监督检查和市场约束分别作为第二支柱和第三支柱。对于第一支柱资本充足率的修订主要围绕分母风险加权资产展开,包括将操作风险引入分母,运用内部模型法计算风险加权资产等。巴塞尔Ⅲ则主要围绕资本充足率的分子资本展开,包括定义更严格的资本、提升资本质量、构建多层次的资本监管框架等。三个版本的基本框架和内在逻辑具有一致性。

刘晓依女士介绍巴塞尔Ⅰ的主要内容

巴塞尔Ⅰ是国际金融监管达成的共识,形成了以资本充足率监管为核心的国际统一的监管思路,开创了基于资本的金融监管先河;巴塞尔Ⅱ优化了风险加权资产计量方法,着重提升了资本的风险敏感性,通过更加多样和灵活的风险加权资产计量方法,推动银行从公司治理、政策流程、计量模型、数据IT等不同维度全面提高风险管理水平;巴塞尔III旨在从银行个体和金融系统两方面加强全球金融风险监管,以资本监管改革为核心,着重提升了资本的质量和数量,以增强资本覆盖风险和吸收损失的能力。

刘晓依女士随后介绍了巴塞尔资本协议框架下的信用风险改革。其中,巴塞尔Ⅲ信用风险标准法改革包括更加细化信用风险敞口分类、合理确定各类风险敞口的风险驱动因子、重新校准确定风险权重以及降低对外部评级的依赖等方面。对于信用风险资产分类,刘晓依女士认为相比巴塞尔II,巴塞尔III对信用风险标准法计量中的资产风险敞口类型、风险权重进行了更为详细的划分,特别对无外部评级资产和房地产等相关资产风险敞口设置了细化的标准,从而提升了信用风险资本计量的敏感度。

刘晓依女士讲解巴塞尔资本协议的演进过程

最后,刘晓依女士介绍了金融危机后中国银行业的监管改革。巴塞尔新资本协议对全球银行业的影响极为深远,2008年次贷危机更加坚定了世界各国实施巴塞尔新资本协议的决心,越来越多的国家和地区将实施以巴塞尔新资本协议为基础的资本监管制度。到目前,中国银行业及监管部门为巴塞尔新资本协议的实施也已经做了数年的准备,形成了符合中国银行实际的监管框架。

刘晓依女士回答观众提问

在提问环节,观众们踊跃提问,刘晓依女士就巴塞尔Ⅱ提出后为什么会引发国际金融界的广泛争论、巴塞尔Ⅲ实施后全球金融机构间的监管协调情况、杠杆率与资本充足率的关系等问题进行了详尽解答。

此次讲座是“北大汇丰金融云学堂”的第7期。“北大汇丰金融云学堂”由北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家巴曙松教授发起创办,旨在充分发挥互联网信息传播的广泛性和便捷性,邀请金融业界各个领域资深专业人士对自身所从事专业或研究课题进行在线解读分享。

撰稿:金子茗

微信公众号

微信公众号 微博

微博