4月9日晚,应巴曙松教授邀请,东方证券首席分析师、首席经济学家助理,中国首席经济学家论坛高级研究员陈达飞博士做客“北大汇丰金融云学堂”,为大家带来主题为“流动性冲击、银行资产负债表重构与经济危机”的线上精彩分享。

陈达飞博士现任东方证券宏观分析师、首席经济学家助理,中国首席经济学家论坛高级研究员,复旦大学经济学博士,曼彻斯特大学访问学者,且为FT中文网、财经、澎湃等专栏作者。

讲座开始,陈达飞博士首先介绍了本次新冠病毒引发的流动性冲击的特征事实。从病毒的扩散路径来看,当前美国处于拐点的确立阶段。本次疫情为全球经济带来严重影响,中国工业增加值创有史以来新低,欧洲多个国家3月份PMI跌至21世纪新低,亚开行对亚洲经济2020的预测增速大幅下降。陈博士还复盘了历史上多次危机对经济的影响,他指出当波动性成为日常,安全资产就会变得稀缺,美债10年期利率下行,债券指数上行,10年期美债被抛售,流动性异常短缺,这进一步造成了美元荒。

陈达飞博士直播开场

接下来,陈达飞博士指出流动性是可以定价的。在遭受流动性冲击时,低流动性资产会遭到抛售,价格跳水;高流动性资产会“变贵”。由于资金网络的复杂性提升,局部市场的流动性冲击会“击鼓传花”,导致几乎所有的高流动性贝塔值的资产价格都出现跳水。

随后,陈达飞博士解释了流动性冲击、交易结构与经济周期的关系。流动性风险溢价是风险溢价的重要组成部分。经验规律显示,长期收益较高的资产在差的年份损失更严重。表面上看,高流动性贝塔值的资产提供了更高的溢价和夏普比率,因此也更有投资价值。但是,随着黑天鹅事件发生的频率提高,此类交易策略的表现越难令人满意。

从微观交易层面理解流动性溢价时,以交易商买卖价差为例,价差取决于三个要素:资产的总交易规模、价格的波动性和买卖力量对比。流动性风险与资产交易总规模成反比,与价格的波动性成正比,与买卖力量的非对称性也成正比。所谓“流动性冲击”,就是指流动性短缺的一种状态,表现为买卖指令的非对称性和价格波动性的增加,流动性溢价会因此而提高。在流动性短缺的状态下,唯一重要的就是流动性。

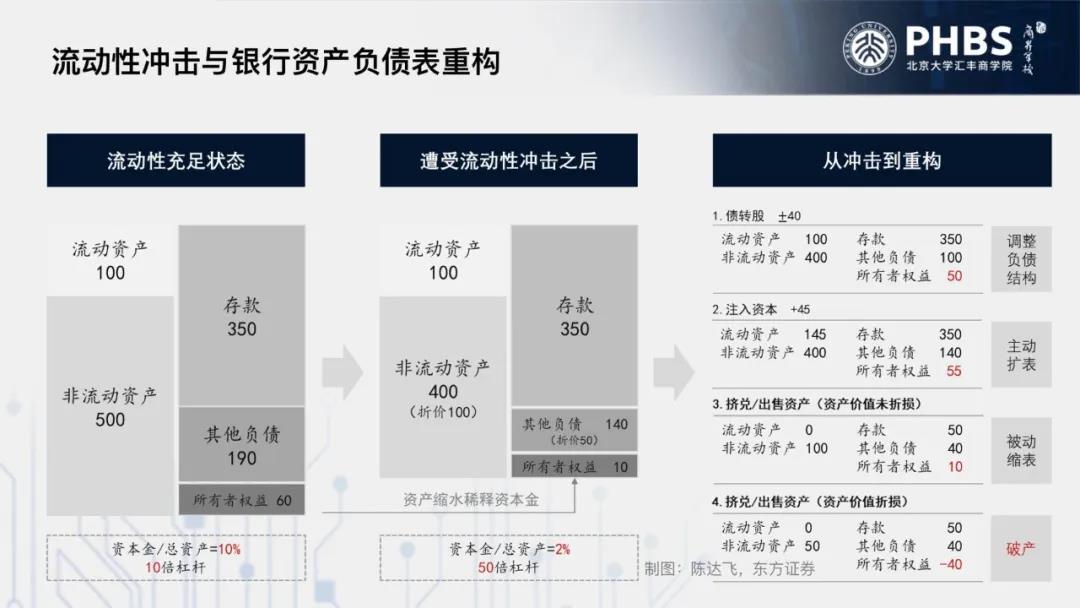

接下来,陈博士从银行渠道方面解释了流动性冲击与资产负债表重构的传导关系。商业银行的基本功能就是创造流动性,但其所创造的流动性与自身的流动性存在矛盾。受流动性冲击影响,银行资产负债表会发生重构:流动性冲击最先引发房价下降,进一步产生了信用危机,使得银行资产端信贷规模增速下降,从而加仓高流动性资产,减仓低流动性资产;负债端出现存款挤兑,资本金比率下降,最终导致经济危机和衰退,使得银行收紧贷款标准、实体去杠杆、信贷资金的可得性下降。

陈达飞博士分析流动性冲击与银行资产负债表重构

陈达飞博士通过例子进一步讲述了流动性冲击对银行资产负债表重构的影响。在美国1929-1933大萧条时期,美国经济从繁荣到泡沫,其资本脱实向虚,资产价格出现泡沫。流动性冲击导致市场出现抛售低流动性资产,加仓高流动性资产的现象,引起银行资产负债表的修复和信用危机。

讲座最后,北京大学汇丰金融研究院执行院长、北京大学汇丰商学院金融学教授、中国银行业协会首席经济学家巴曙松教授连线,从三个方面对本次讲座做了精彩的点评:第一点是从历史的经验与现实分析,银行业会不会在本次危机中受到重创;第二点是近期需要关注疫情传导到实体经济后对银行业的二次冲击;第三点是需要关注零利率、负利率环境对银行的长期负面影响。基于陈博士的讲解,巴曙松教授指出资产负债表是观察金融业和实体经济的重要纽带,我们要看银行业的资产负债表,同时也要观察企业、居民和政府的资产负债表,结合起来清晰评估本次疫情对实体经济的冲击,进而有针对性地采取相应的政策措施。

巴曙松教授进行总结分享

在直播互动环节,在线观众积极提问,陈达飞博士耐心解答了美联储采取的措施是否能阻挡流动性危机、是否有指标可以判定流动性危机的发生、供应链问题何时体现等问题。对于美联储采取的措施是否能阻挡流动性危机这一问题,他指出美国流动性危机可以从基差角度来观察,美元基差在收敛,其在互换市场上没有3月份时短缺,但有可能出现信用危机。直播结束后,北京大学汇丰金融研究院秘书长、北京大学汇丰商学院公关媒体办公室主任本力老师代表北大汇丰金融研究院向陈达飞博士的精彩分享表示感谢。

此次直播分享是“北大汇丰金融云学堂”的第6期。“北大汇丰金融云学堂”由北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家巴曙松教授发起创办,旨在充分发挥互联网信息传播的广泛性和便捷性,邀请金融业界各个领域资深专业人士对自身所从事专业或研究课题进行在线解读分享。

撰稿:丁宇

微信公众号

微信公众号 微博

微博