疫情来袭,财富管理的重要性凸显

新型冠状肺炎疫情在全球大规模地肆虐,在2020年初首先对中国的短期经济造成了一定下行压力。据统计,2020年1-2月PMI等多项经济指标均出现大幅下滑,3月经济有所好转,PMI由2月的29.6%回升至52%,4月,PMI为50.8%,比上月回落1.2个百分点。

经过这一“疫”,很多人会直观地感受到,财富在疫情中受到冲击。企业开工延误,导致部分人员的工资、奖金等受到损失,企业家群体负担尤其重,有的人甚至处于破产的边缘。虽然个别投资者认为这次疫情似乎和自己没有直接关系,但实际上还是会受到各种外溢性影响。例如,在过去几年里,越来越多的中产及以上的富裕人群选择增加投资商业性房地产的比重,而非以投资住宅型房地产为主。在这次疫情的影响下,一些本身经营困难的民营、小微企业,其背后的支持服务体系,比如商业性房地产出租的短期利益下降较大。而这终将会传导到对商业房地产的投资收益上。当然,国家会出台一些政策,缓解一部分冲击。但是,市场的经验告诉我们,短期风险的抑制并不代表风险的消失,而是将风险和压力传导到其他领域。因此,不能以为这场疫情的影响只是局部的。

财富能够解决人的需求,可以分成三个阶段:第一是活着;第二是活得健康;第三是活得好。通过这次疫情,大家更能深刻地感受到,活着是第一位。但是,对于财富管理来说,活下去之后,能不能健康地生活?生活质量如何?是否有足够的资源或财富支持过一个有尊严的、体面的、高质量的生活?

这次疫情危机在让我们珍视和敬畏生命的同时,也加深了对财富风险的认识。现实生活中,风险无处不在,接二连三的“黑天鹅”齐飞,极端事件往往会带来风险的联动和外溢。

中国古人说,“不谋万世者,不足谋一时;不谋全局者,不足谋一域。”同理,财富管理也是一个贯穿整个生命周期的全局部署。不管是太平盛世,还是非常时期,都要有应对黑天鹅的解决方案,提升资产配置的能力,在复杂局面下达成与风险、收益平衡,这才是财富管理的终极目标。

什么是财富?

在我看来,财富是未来消费能力的储存。本质上,财富是把今天不用的价值存储到未来,通过各种方式交换,变成未来的购买力,或者说商品和服务的消费能力。

财富与资产?

严格来说,资产是财富具体的储值工具。我们经常有各种大类资产,比如银行存款、房地产、股票债券、理财产品、信托、P2P、私募股权投资基金、保险、外汇、海外资产,以及贵金属、古玩字画、供应链金融产品等。这些资产有一个共同特点:都是价值的存储。同时,好的资产还能带来财富随时间的保值和增值。

财富管理的目标?

财富管理最迫切的问题因人而异,处于不同的发展阶段、拥有不同财富规模的人,最迫切的问题不一样。我们要因人而异地去解决当前最重要、最关注的问题。比如,对贫困人口来说,财富管理的主要目的是希望能帮助他们走出所谓的“流动性陷阱”,获得体面生活的新起点。扶贫的同时也要扶智,通过教育和理念的培养,从根本上解决导致贫困的根本性问题。

对中低收入的人群来说,财富管理主要是希望能在解决他衣食无忧的基本问题之后,快速提升其财富规模,丰富其对物质和文化生活的各种需要,以此扩大内需,更好地解决中国经济未来增长所需要的内需拉动的问题,推进和促成社会更加和谐、稳定、高质量地发展。“有恒产者有恒心”,这实际上非常有助于社会的和谐稳定。同时在条件成熟时,通过创新创业等方式,促成他们向更高层级的财富规模迈进。

对中高收入的人群而言,他们已经解决了基本的小康生活水平,还需要进行全面规划,包括对未来事业发展的规划等。这种事业的规划可以带来人力资本本身的最大释放,同时,需要适当运用各种金融资产,长期可持续地推动其财富的保值和增值,实现财富规模进一步提升,以及要通过预判未来的消费形态和规模,提前为各种重大的家庭财富事件设置足够多的储备,应对各种突发的“黑天鹅”“灰犀牛”事件,设立一个更加安全、系统的个人保障体系。

而对超高净值人群来说,其需求又不太一样。他们更关注的不再是财富规模本身的快速积累,而是如何完成这些财富的长期保值增值和家族财富的代际传承。

财富管理的参考工具

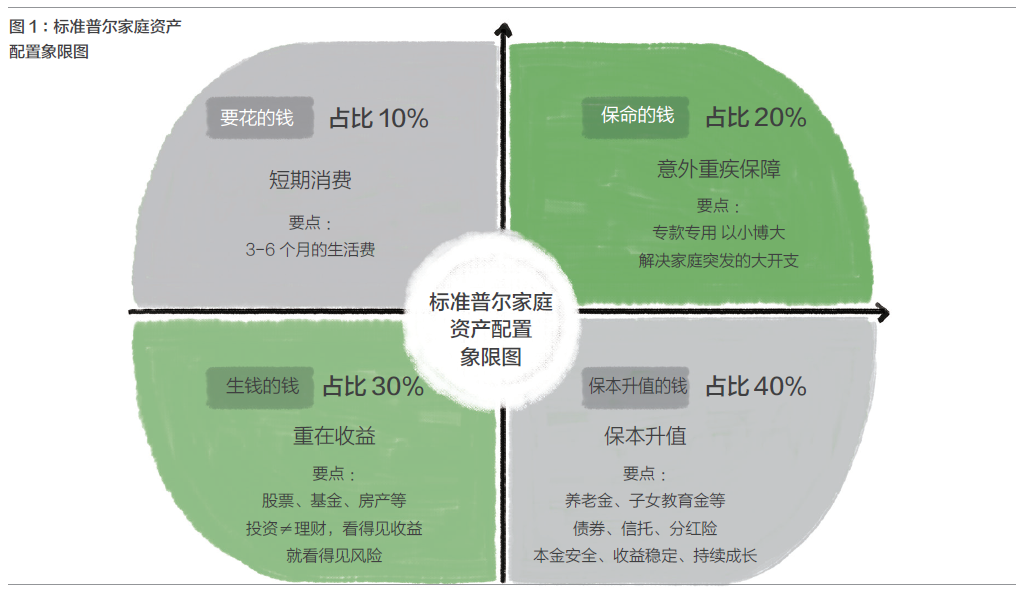

在家庭或个人财富管理配置上,标准普尔家庭资产配置象限图是一个常见的配置参考工具,把家庭资产分成4个账户,从财富管理需求角度进行管理。

第一个账户的短期流动性需求,需要资金保持流动性和安全性,货币基金等高流动性、低风险的资产种类可以满足需求。建议此部分资产占家庭总财富的10%。第二个账户的应对“黑天鹅”安全性需求,保险类产品较为合适。单看保险产品,其收益性、流动性并不是最好,但是对家庭整体财富配置的抗风险能力有巨大作用。建议此部分占家庭总财富的20%。

第三个账户是需要具有长期稳定投资价值的金融工具,不追求高收益,重在长期稳定。这一部分过去主要是通过房地产以及各种与之挂钩的金融衍生产品(如信托、非标和理财产品等)来实现。随着中国经济进入高质量中速发展阶段,加之中央“房住不炒”政策的推进,目前资本市场面临大调整,居民对房地产的过度配置问题逐渐凸显。未来,在经济从投资驱动型转向创新创业驱动的背景下,居民如何用其他更高质量的金融资产来逐步替代目前持有的大量投资性房地产以及其它衍生工具,完成民生财富大迁移,是摆在政策制定者、监管部门和金融从业者面前的一个巨大挑战,也是一个巨大机遇。建议此部分占家庭总财富的40%。

第四象限需要满足高收益需求,私募股权等产品由于牺牲了部分流动性,在3年、5年甚至8年、10年更长的锁定期后,会带来更高的回报。建议此部分占家庭总财富的30%。

虽然,标准普尔家庭资产配置象限图可以帮助我们划分财富的需求,但是在个体使用时,仍需要根据个人总资产水平和风险承受能力等量体裁衣,因地制宜。

疫情后的财富管理逻辑

中国

在全球疫情的背景下,全球供应链受到了巨大冲击,导致国内很多企业通过供应链上下游受到影响,包括需求的不畅通产生了次生冲击等。另外,经济下行也叠加了很多其他问题,比如前期全球供应链的重整脱钩,以及很多去全球化的征兆等。另外,最近OPEC产油国之间和其他的一些经济体之间产生的巨大矛盾,导致全球油价大幅度下跌,都对中国产生巨大的风险冲击。

在目前来看,中国的情况在全球范围还不是最坏的。其中部分的原因,中国早在疫情开始之前就已经开始着手处置系统性风险。这样缓解了过往因为金融创新过快导致的不可持续的问题。当然一方面过去确实也给市场造成了一定的压力,但是另一方面,事后来看,也幸亏我们提前释放了部分的下行风险和压力,否则在国内金融系统在原有风险积累的背景下,如果再加上疫情的冲击和全球供应链重组,可能会急剧提升整个市场的脆弱性。

美国

进入3月,受困于新冠疫情,美股史无前例地四次熔断,美联储应声出手,继降息至零后,又宣布无上限逆回购,重启7000亿美元QE,并发布一系列货币工具,疯狂向市场释放流动性,被评价为“大招出尽”。

美联储近期的举措,在全球疫情加剧的大背景下,让人们对美国乃至全球的未来经济发展趋势增添了或多或少的担心。美联储的政策影响,不光体现在金融市场本身的震荡,还更深层地触及了美国国家治理的一些原则。比如,特朗普时代,美国的经济政策总体说来都是为短期的政治、特别是选举政治服务的,所以特朗普及其背后代表的利益集团,现在最关心的是11月能否顺利连任。而此时的美联储把价值取向调整到为政治服务上来,这违背了从格林斯潘时代到伯南克时代,长期建立起来的一种以资本市场为中心的原则——杰克逊霍尔共识(Jackson Hole Consensus)。在近几年,杰克逊霍尔共识屡遭打破,从而使美联储在货币政策中立性上的公信力遭到市场的严重怀疑。市场观察人士担心,未来不管是美股、美债,还是美元,虽然短期看来有上下起伏,甚至可能还会因为全球避险意识的增强而走强,但从中长期看来,对美国的信用不利。

长期财富管理资产配置

对长期的财富管理资产配置来说,近期市场上剧烈震荡对我们有什么影响?

我认为这个影响将会主要体现在大型的、交易型金融机构投资者中,而非在个人层面。因为,机构投资者进行的是非常复杂的、高端的、大规模的金融交易,特别是金融衍生产品的交易。对他们来说,一定要坚持自己可以救自己的底线思维。要保留足够多的资源来应对最坏的危机,也就是黑天鹅事件。

而对于一般老百姓来说,只要投资时不加杠杆、或杠杆加得不够猛,就可以避免过多损失。短期资产出现的震荡主要来自于市场的短期流动性影响,到中期以后,这种扰动项慢慢会平复、会收敛下去。

正如财富管理的基本原则之一,就是要明确钱拿来是干什么用的。把钱配置在一些资产上,和你将来的使用需求应该互相吻合。我们把这个关系叫做DurationMatch(久期匹配)。如果这个出问题的资产里,你只配置了10%用于流动性需求,比如日常生活消费,而剩下的90%都是为了应付更长期的三五年、十年八年、甚至二三十年以后的需求,那么在这个中长周期里,这种扰动项的影响其实微乎其微、甚至可以忽略不计。

具体而言,目前资本市场仍有较大波动、信息不够明朗,建议投资者尽量减少资产大进大出,以防频繁操作带来财富损失。而财富管理机构也需要在关键时期帮助客户提振信心。

本文刊登于《北大金融评论》第4期

微信公众号

微信公众号 微博

微博