风险平价组合基金出逃是“元凶”

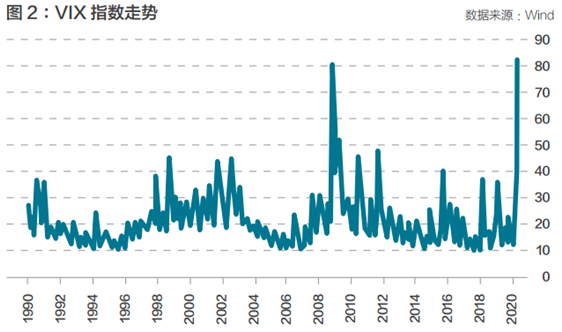

可以发现,在这次美国金融动荡的过程中,有一个风险指数——VIX指数——特别高。VIX指数是标普500指数股指期货的隐含波动率,代表着金融市场的恐慌和风险程度。此次VIX指数已经显著超过了2016年、2001年和1987-1988年的水平,甚至一度冲过了2008年的高位(图2)。

VIX指数走高,大家便认为风险出现了问题,于是追问:一定是风险过高导致了某一个东西发生了变化,那么什么对风险最敏感?2008年金融危机之后,美国有一类风险平价组合(Risk Parity)基金特别流行。

为什么在今年2月末、3月初突然发生了这个问题?由于OPEC+(OPEC和俄罗斯)没有达成协议,原油在2个交易日里突然大跌超过30%,这样的跌幅在历史上屈指可数。随后原油波动率大幅上升,进而带来一系列资产的波动,比原油波动率略低一些的是标普500指数波动率,随后是黄金,接着下来是美债,最小的是美国汇率指数。

风险平价组合基金有三个特点:风险平衡、存在杠杆、机器交易。

资产配置上的平衡基金第一阶段是基于马科维茨的均值-方差模型来做的。比如,人们通常认为平衡基金要找风险相关度很低的不同资产,将其组合在一起,这样风险彼此抵消,从而降低整个组合的风险。他们认为,股债是翘翘板,可以把股债组合在一起,所以上世纪50、60年代,经常有把股债按50%:50%,或60%:40%比例组合为平衡基金。但是后来人们发现,这种理念还不够精细。

因为严格来说,无论是50%的股票还是60%的股票,最终这个组合收益的波动和风险都实际上更多地是由股票来决定的,因为股票的波动比债券要大得多,所以这种规模上平衡的组合在风险层面上并不一定是真正平衡的。

实际上,资产配置更需要的是风险之间的平衡。既然股票的波动更大,债券的波动更小,那么就此推论,由于债和股的风险是负相关的,对债券加杠杆,加大债券的风险,把二者合在一起,整个组合的风险就降低了。同时,债券加了杠杆,股票的比例没有降低,由此在风险降低了的同时还进一步提高了整个组合的收益率。

所以,风险平价组合基金是盯着风险来做的,对资产的波动性非常敏感,流行的管理方法是按照VaR值(最大风险价值)来管理,这是风险平价组合基金的第一个特点。

风险平价组合基金的第二个特点是存在杠杆,如上所述,至少组合中的某一类资产是加了杠杆的,虽然这个杠杆放到整个组合中来看未必高,但是放到某一类资产里来看,杠杆是较高的。

风险平价组合基金的第三个特点是机器交易。实际上,从2008年往前推5-10年,长期资本公司就开始用模型和程序化来做交易,因为这种复杂的管理靠人工很难完成。风险平价组合基金这一特点可以解释为什么会发生短时间快速熔断的现象,也可以解释为什么今天跌停,明天又涨停了。这绝对不是人在做交易,因为人类交易员没有这么好的心理素质,这一定是程序化交易的结果。

风险平价组合基金的上述三个特点可以解释此次美国股市的震荡。原油在两个交易日短时间突然下跌超过20%,随之而来在平常情况下看起来不相关、负相关的资产刹那全部变成正相关,全部资产的波动率迅速上升。随着VaR值大幅提高,程序化交易开始减少风险资产,抛售大宗商品、美股、黄金、美债,持有现金,以便能把VaR值拉回到合理的范围内。

风险平价组合仅仅是2008年之后基金的一个最典型的形态,事实上,市场中存在着大量盯住波动率、以VaR值为管理阈值的交易者。比如大型交易商商业银行,以及很多其它资产管理公司等都是盯住VaR值的。所以第一波出逃的就是风险平价组合基金。

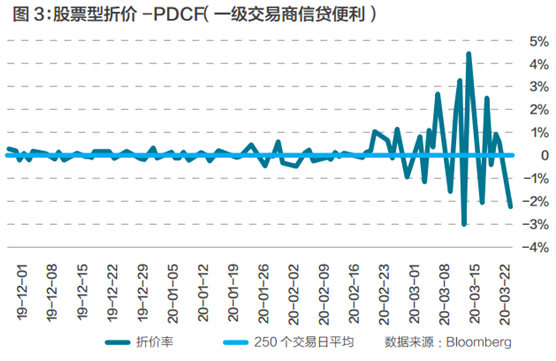

随后ETF基金被大量赎回。ETF交易架构有两类:一类是虚拟复制,一类是真实复制。在追踪复杂标的、标的流动性较差时,虚拟复制架构具有交易成本更低的优势。虚拟复制还可以实现加杠杆、反向追踪等真实复制架构难以实现的交易特性。

然而,一旦某只股票被风险平价组合这类风险敏感类基金抛售,虚拟复制的ETF基金立刻就要出逃。于是这些基金出现大规模折价,因为不是每一只成分券流动性都足够好,而是ETF需要各券间等比例抛售,当有些个券抛不出去就出现了ETF基金大规模折价的现象,也出现了市场流动性的挤兑(图3)。

面对股市的大幅下跌,美联储不得不开始注入流动性,发现无效后,便开始购买投资级债券;购买投资级也不行,于是就开始购买ETF;买ETF的时候发现仅购买债券还不行,后来说也可以接受股票。在最新的一个补丁版中,美联储也可以购买垃圾债。因为这一轮美国长期低利率使得大家都面临资产荒,投资人希望获得高收益资产,于是就开始购买垃圾债。

问题是,很多机构有风控要求,比如垃圾债最多配置15%或者20%,之后就需要买投资级债券。于是这十几年里,美国很多企业发行的投资级债券在信用最低的BBB级,这样收益最高,又在投资范围内。但是,这些公司都是很危险的,稍有风吹草动就可能被降级。所以美联储说也可以购买垃圾债,主要是为了解决BBB级后续被降级的问题。美联储走到这一步之后,美国金融市场剧烈震荡的风险就基本上被消除了。

新冠疫情的全球大流行使得VIX指数大幅度上升,进而又导致全球治理机制瘫痪,无法稳定投资人的预期。所以在美国金融市场发生震荡之后,原本被美国边缘化的二十国集团(G20)的领导人召开应对疫情的特别峰会,发表联合声明,以稳定人们的预期。

虽然市场没有大的问题,还依旧存在如美国企业债务风险等问题。美国企业的杠杆率现在处在1952年以来的最高水平。通常情况下,在企业正常营业时,它们偿债负担不高,但现在突然无法营业,偿债的压力就凸显出来。同时,美国企业BBB级债券的比例特别高,如果美国经济放缓,未来至少有2600亿的投资级债券会被下调到垃圾级。

除了美国这些上市的大企业,还有很多中小企业的负债率也非常高。从这个意义来说,这一轮疫情给全球政策当局都提出了一个新课题。过去在救助“大而不能倒(Too Big To Fall)”的大企业时,目标明确,救助起来也方便。但中小企业的数量千千万万,散布在经济的各个角落,如何避免这些中小企业不出现大面积死亡,目前全球各个国家还没有找到有效的办法。

资产组合理论的未来走向

在资产配置理论的演进上,迄今出现了三个阶段:第一阶段是上世纪50年代美国著名经济学家哈里·马科维茨提出的均值-方差模型。第二阶段是以捐赠基金模型为代表的(最典型的是大卫·斯文森的耶鲁捐赠资金)模型,以更多投资非标为特征。目前这一轮风险平价组合所带来的问题可以看作是资产配置理论演进的第三阶段:全天候风险模型。

资产组合理论下一阶段会朝向哪里发展?马科维茨在1952年认为,风险是投资理论要考虑的核心问题;同时,他还特别提醒,“把风险当成数字是危险的”。比如,人们说股债相关性很低,或者负相关,计算的都是一段时间的平均值,并不是具体到每一天。而在一些极端的时点,股债的相关性可能会是很高的,但是都被平均了,这是一个问题。

另外一个问题是,如前所述,原油价格突然大跌,所有的资产过去由不相关、负相关,都刹那变成了显著的正相关。这就是马科维茨当时所提醒的协方差问题:“你所要担心的不是方差而是协方差”,也就是两个资产之间的相关性发生变异。马科维茨虽然提醒大家了,但是人们在真正面对的时候仍会不自觉地全部忘掉,认为小概率的事情就是基本不会发生。

此外,马科维茨说“资产配置多元化是投资的唯一免费午餐”。真的是这样吗?我认为,短期内或许是这样的,或者说如果一个人使用,这个策略或许也是成立的。但当所有人都在“吃霸王餐”时,“霸王餐”就不会再是免费的了。大卫·斯文森给过一个警示:“积极管理型策略需要机构投资者具有非机构投资者行为,即创造一个很少有人能解开的谜团。”也就是说,你一定要跟别人不一样,当你是一个孤独者时,你的策略才是有效的,如果大家都这样做,这种“羊群策略”一定会出问题。

资产组合理论总是不断发展的,《投资新革命》的作者彼得·伯恩斯坦认为:“没有什么永恒不变。新的参与者、新的机构以及新的金融工具导致了风险管理的新策略、寻求阿尔法的新途径、全球的新市场,以及理论结构的新变化。大胆的实验和革命性的技术屡见不鲜。”

计算机的发展极大地改变了市场结构,以前靠人工交易的时候,市场反应没有那么敏感,但是当我们把交易策略写到模型中,由机器来交易时,可以瞬间把风险从一个市场传递到另一个市场。所以2000年之后,当越来越多的程序化交易被使用时,金融市场发生莫名其妙闪崩的次数就增多了。

从这个角度看,熔断至少可以对程序化交易会起到正面作用:把这个程序停下来,由人来检查一下。比如,2010年5月,美国出现一次程序交易所导致的问题,因为熔断带来的暂停最终把风险解除了。

由此也引发了一系列思考:我们应该如何监管算法交易?算法交易也反过来改变了市场之间的相关性,资产组合的理论还能够用传统的相关性去作为未来组合配置的基础吗?所谓的这种算法交易,或者程序化交易,是否提高了效率?是否增加了市场流动性?是强化了市场价格发现还是带来了更多紊乱?是否加剧了市场的波动?更高概率地带来了市场的系统性风险?如何在两者之间取得平衡?以上这些都是未来要研究的问题。

本文完整版刊登于《北大金融评论》第4期

微信公众号

微信公众号 微博

微博