互联网银行的成功经验

在我国,微型企业和个体工商户在创造就业中起到了十分关键的作用。据统计,我国有雇工10-20人以下、年营收100万-300万元以下的微型企业1543.9万家。以平均每个微型企业创造8人就业来算(雇工8人以下,就可能注册成个体工商户)这就至少产生了1.2亿个就业岗位。2018年我国有个体工商户就业人员1.044亿人。两数相加,微型企业和个体工商户贡献了超过我国2.2亿人的城镇就业。

微型企业和个体工商户的融资难一直是世界性的问题。近年来,国家政策在大力支持银行贷款向中小企业倾斜。但是,微型企业和个体工商户需要的额度太小,又没有符合银行要求的规范性账目,除非有房有车抵押,否则从传统银行渠道很难得到经营性贷款。通过传统银行金融机构做的普惠金融运营成本都比较高,有人测算过,传统商业银行发放一笔小微企业贷款的平均人工成本就在1000-2000元左右,造成了微型企业和个体工商户的贷款收益不成比例,成为普惠金融难以大规模开展的最大障碍。

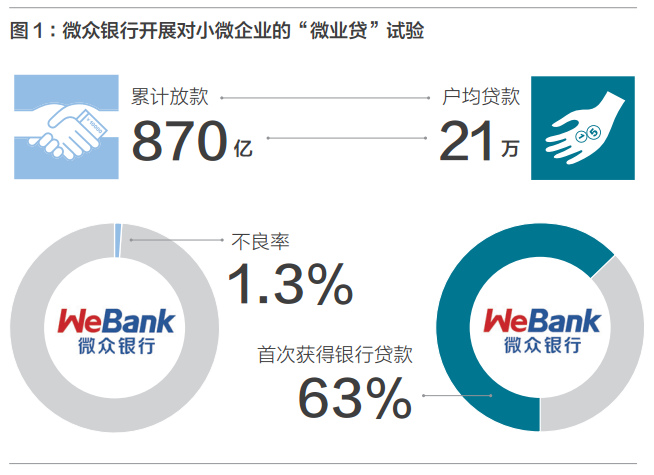

而以网商银行和微众银行为代表的互联网银行在过去五年中却在普惠金融中闯出了一条新路。以阿里巴巴公司2015年才成立的网商银行为例,它一家营业网点都没有,通过与其它商业银行信贷联营的模式已经为2400万家微企业提供了累计超过4.5万亿元贷款。户均余额仅为3.5万元,其中超过80%为从来没有获得过银行贷款的微型企业和个体工商户。

对微型企业和个体户能股权投资吗?

互联网银行可以解决微型企业及个体工商户的贷款问题,对它们也能进行股权融资吗?首先,微型企业和个体工商户需要股权融资吗?回答是肯定的。通过股权融资,企业可以扩大生产规模,购置必要的设备,还可以降低杠杆率,减少风险。

微型企业和个体工商户缺乏股权融资的机制,原因是多方面的。一是企业规模太小。传统的尽职调查、谈判签约、工商变更登记手续成本太高。二是企业财务信息不透明,投资者很难了解到企业的真实运营情况,从而获得回报。三是缺乏退出机制,微型企业及个体工商户上市的可能性微乎其微,没有投资者能期望等到上市后才退出。

不过,互联网银行在债权融资上的成功让股权投资有了模式借鉴。大型互联网公司掌握了微型企业及个体工商户的大量数据,金融科技和大数据分析方式为解决微型企业及个体工商户融资贵的问题打下了坚实的基础。

既然互联网银行可以根据掌握的企业数据,运用人工智能,一秒钟内决定能否给微型企业及个体工商户贷款,那么,就有可能根据这些数据和技术,开发出适用于股权投资的尽职调查方式。至于谈判签约、工商变更等各种繁杂的手续,都可以与有关部门进行沟通协调,对微型企业及个体工商户这类特殊群体,采取更简洁的线上方式。

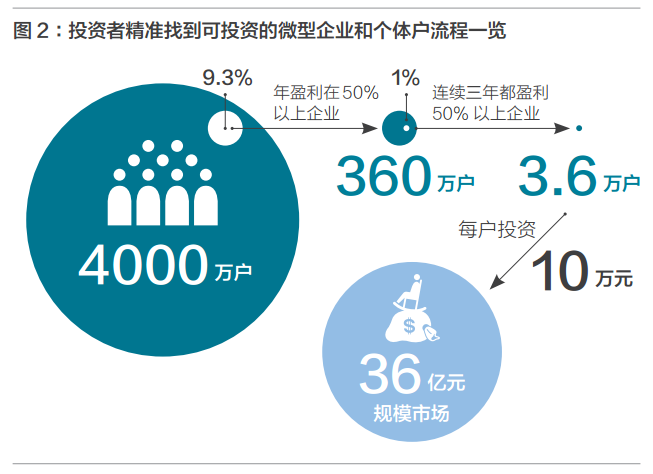

现在的问题是,这些微型企业及个体工商户值得投资吗?最近全国工商联与蚂蚁金服发布的对2019年小微企业融资的调查结果给我们带来了希望。2019年是近几十年来中国经济增长最慢的年份之一,但微型企业的盈利表现也大大超过其它类型的企业。根据上述报告的数据,当年盈利(利润率)在50%以上的微型企业占9.3%,盈利20%以上的占近50%。而仅有3.3%的微型企业亏损。从盈利的角度看,有相当部分的微型企业的盈利并不低。而企业盈利是股权投资的基石,也就是说,一部分微型企业是有发展潜力的,具有长期投资价值。

其次,投资者如何才能精准地找到可投资的微型企业和个体户呢?设想一下,可以先从互联网银行现有4000多万个贷款客户中找到成长性高、风险小、有发展潜力又愿意扩大投资的微型企业及个体工商户来投资。如果上述的抽样调查数据有普遍意义的话,那么,在4000多万的贷款户中,就有9.3%、约360万户的微型企业年盈利在50%以上。在这360万户中再找出连续三年都盈利50%以上的客户来,即使只有1%的企业符合条件,那也有3.6万户。如果每户投资10万元,那就是一个36亿元的投资市场,足以开始一定规模的试点。

再者,如何保证这些微型企业及个体工商户的信息准确性呢?那就得与互联网数字化平台合作,运用大数据的方式获得企业的综合信息。除了淘宝、京东、快手等互联网平台有他们的小卖家的数据之外,由于支付宝、微信支付等支付工具的普及,微型企业的数据积累已经有一定规模,当国家征信体系进一步统筹完善后,未来微型企业数据方面就可能更透明、更易获得。

还有,更难的问题是投资者如何获利和退出的问题。风险投资最终是通过上市退出的,而微型企业及个体工商户离这个目标太远,需要创造出新模式来,那就是每年分红。对于投资者来说,如果能不断地从被投资企业中获得高于其他股权投资的利润,投资者就不必急于退出,或者说想退出时一定会有人愿意接盘。试想,在市场中上哪里有那么容易找到每年有50%利润回报的项目呢?分红的数量也完全可以由人工智能来定,零人工干预。每年通过人工智能给企业重新估值,投资者既可以把红利抽出,也可以按新股价进行再投资。

最后,谁来投资?建议可以由类似蚂蚁金服和腾讯公司里的投资机构牵头开展试点。由于他们对互联网银行的运作最了解,对微型企业的数据掌握最全面,又能充分利用集团内的技术资源,这些机构牵头进行试点,再联合一批愿意“先吃螃蟹”的股权投资者们,运用私募股权投资的方法先行进行创新试验。

从长远来看,鉴于微型企业及个体工商户对我国就业和经济发展的重大贡献,建议对这部分企业的投融资进行更大尺度的创新。例如,能不能有类似天使、风投、LP等不同阶段的投资者参与?能不能为它们设计出一个采用不同规则的特殊股票交易市场?信息化时代我们更需要发挥创新精神,大胆设想,小心试验,走出一条有中国特色的对微型企业及个体工商户投融资的新路子。此外,本身以微型企业及个体工商户为主要服务对象的互联网银行,如网商银行和微众银行等,在时机成熟时,在银行保险监管等部门的支持下,也可以尝试投贷联动业务。事实上,在深圳市政府和当地银行保险监管部门的支持下,微众银行从2019年9月开始就成立了科创金融的专业化团队,精准服务区域内科创型小微企业,计划以“大数据+金融科技”为手段,线上和线下结合,尝试向优质科技型微型企业提供“股、债、贷”的综合融资服务。目前该银行正在申请取得投贷联动的业务试点资质。

在当前的“六稳”“六保”中,保就业是排在第一位的。加强对提供了就业机会半壁江山和全部新增就业的微型企业及个体工商户的支持,是我国金融业应当担负起的社会责任。从更长远来看,人类正在进入一个科技革命的新时代,金融业也不例外。我国在互联网金融很多方面已经走在世界前列,成果来之不易。在这关键的核心领域,国际竞争极为激烈,要保持我们的领先地位,就要不断创新。在金融“排雷”、严堵“后门”的环境下,应该疏堵结合,把风险可控、规范经营的“前门”开得更大一些、更好一些,让社会资本投资有出路的小微企业及个体工商户融资有渠道,创新出一套有中国特色的新的投融资体系来。

微信公众号

微信公众号 微博

微博