扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

首先,我想介绍一下里昂证券。里昂证券是一个证券公司,是专注于亚洲市场的一家公司。我们公司成立30年,我在这里工作了14年,专注于二级市场。在2013年,我们公司被中信证券并购。我们过去是一个独立的证券交易公司,但是现在不是了。我现在在做一些ESG投资方向的研究,主要是将里昂证券的研究员对不同ESG的评分进行整理,尤其是从ESG中的G,即公司治理这个角度进行研究,重点推广ESG评分的使用及认知度。

今天我想讲一些不一样的东西,主要有四个方面。一是ESG中的治理部分。治理可能是在ESG评分中最不受关注的一部分,它没有很多著名机构和投资专家进行研究,治理看起来是非常法律性的,但事实上它非常重要。二是ESG评分就像漫画中的猴子蒙上眼睛去投镖,看上去有很大的随机性。三是油船。四是煤炭,这个要减持投资。

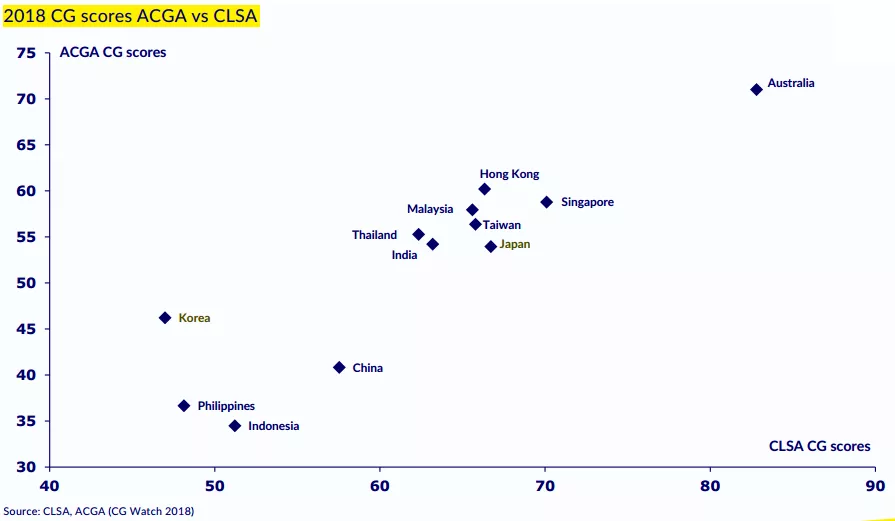

首先讲治理。我要讲治理的原因是,首先我认为这可能不是其他演讲嘉宾所关注的一点。二是2018年12月,我们刚刚出版了400页的报告,总结了我去年一年所做的工作。三是我认为投资人如果不能关注治理,就无法正在达到ESG中的环境和社会影响目的。所以E和S(环境和社会)都依赖于治理要素的实现。对于企业融资,我们和亚洲企业融资协会进行合作,由亚洲企业融资协会对治理进行从上至下的评分,而我们里昂证券所做的评分是相反的,并且是不断变化的。所以我们的评分可能和亚洲企业融资协会有些不同。从2016年到2018年各个国家ESG治理因素的评分中,我们可以看到香港在提升,新加坡在下降。这并不是一个非常公正的评分,在这个评分中,我们重点强调马来西亚这个国家,因为它在里昂证券所做的评分中和在亚洲企业融资所做的评分中都在提升。我有一个朋友,他开了一个很有趣的玩笑,说现在马来西亚的腐败程度正好回到了“正常”状态,所以我们最近看到诸如尼桑首席执行官事件这样的腐败问题。

下面是另外一个对于亚洲国家治理的评分表格,是亚洲企业融资协会和我们里昂证券所做的评分比较,在横轴上是我们的评分,竖轴上是他们的评分,看起来还是很对称的,没有很大的差别。

我想再说一下韩国。我们的分析师认为,韩国在发展治理分数上没有很大的提升,所以让他们非常失望。这是2018年的评分。既然我在中国,也想说一下中国的评分,中国一直排名第九,其实在很多数据上我们找不到数据,因为中国在企业透明度方面做得不够好。

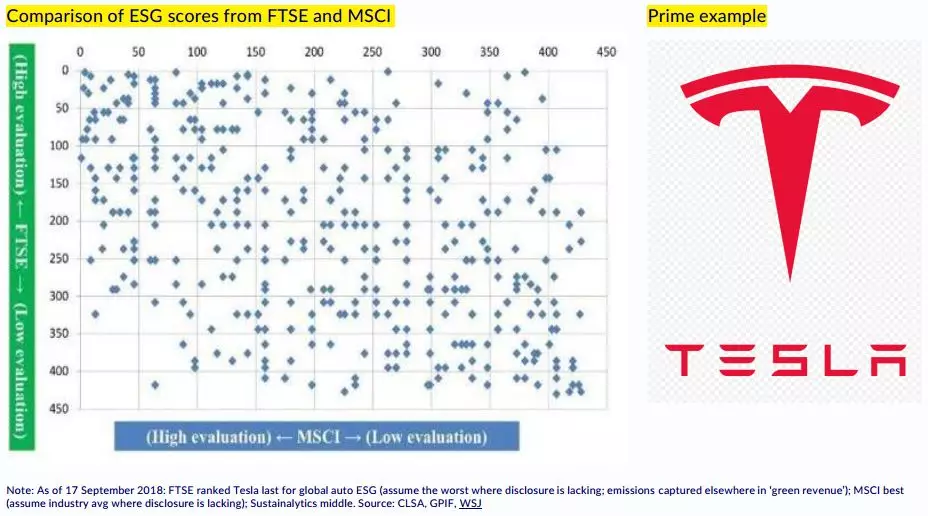

下面是数据质量。这里想要讲的是亚洲在可持续报告中所占的比例,它和欧洲的数量不相上下,但是质量还是有问题。当我在和85后、千禧一代人谈论的时候,他们都非常关注,因为涉及到不同国家的可持续发展法案或者法律法规。最近最有趣的事情是,在中国2020年的时候,每一个上市公司都需要对外发布它的ESG报告,但是在香港并没有这么急切的时间表。我想给大家举另外一个例子。这是MSCI和金融时报的评分差异。在横轴上是MSCI的评分,另外一个是金融时报的评分。从中可以找到任何一个关联性吗?其实ESG评分是非常主观的,因为这张图是乱的,我们经常将SR的平方应用到数据中,但是我们发现这两家的评分没有任何关联。为什么会有这样的现象发生呢?例如特斯拉这样一家公司,2018年在MSCI上面的评分相当高,但是在金融时报的评分却处于末端,这是为什么呢?因为他们关注的角度不同,MSCI关注绿色环境方面,而金融时报却主要关注它的治理和社会效益,所以特斯拉的分数有很大不一样。

当然,我现在也不是和你们说数据是没有任何意义的,现在我们需要了解的是,单单依靠ESG评分去了解一个企业是否有良好的发展潜力和产生足够的社会影响是不准确的,所以我们常常会问分析员其他更主观的问题。我们一开始看的是性别多元化和董事会多元化,这两者是非常重要的。只有3%的人说董事会多元化是没有意义的,这和五年前我和客户交流时是很不一样的变化。这是不同国家在性别多元化平均值上的变化,比如新加坡这个国家在性别平等上有一个2020年达到20%的要求,马来西亚说在董事会中必须要有一个女性董事,不过他们在2018年改变了这个规定,变成至少要有一个女性高管。我们常常说有些公司的董事会中没有女性,但是他们除了性别多元化,同时还在强调其他方面的多元化,比如有不同的技能和专业背景多元化,所以我们从多元化的维度可以看到,日本和韩国还是排在比较末尾的地方。

不过性别平等并不意味着是万能药,大家知道这是谁吗?这是伊丽莎白·霍尔姆斯,她是斯坦福的辍学生,曾经创办了硅谷的一家很大的独角兽公司——一家医疗检测服务公司,通过让更多人不出门就能够可以进行各项医疗检测。但是后来发生一个巨大的丑闻,因为她宣称的服务事实上不可能实现。很有趣的是,她有一个很强大的董事会,里面有基辛格和前总统、前国防部长这样的政要和名人。所以我们想知道为什么在这样一个非常多元化,非常强大的董事会中仍然会发生这样的问题?董事会平均年龄非常大,就是因为她是唯一的年轻人,剩下的都是80多岁的老人。她当时利用董事年龄非常大而不关注他们的独角兽公司,为此而去圈钱,但是没有实际的产品。

另外我们看董事会的任期。在日本这样的国家,如果董事会任期达到17年,那么对于整个公司的影响是非常消极的。这是我想讲的治理方面,我们只是想用这些数据向大家展示,数据并不意味着一切,它需要被人赋予一些意义,不同的数据可以讲述不同的故事。

刚才汉娜·萝丝(Hannah Routh)提到有成千上万的研究显示,从ESG评分来讲,从5年的超额收益来说,ESG都显示了明显的积极作用。当我把ESG分成环境、社会和公司治理的时候,可以看到每个5年的收益是不一样的,例如社会的5年超额收益为负,环境和社会方面,我们找了18个产业,里昂证券对不同企业进行评分,发现了一些意料之外的结果。在2011年到2012年的时候,我们十分关注时尚产业、服装产业的环境影响,比如关注他们的废水量,而时尚产业的废水处理和对水污染的影响,对于GDP增长没有什么效果。相比于煤炭开采来说,污水处理在时尚产业并没有作出很多的贡献。相反,作为出口行业的纺织产业常常被人认为是积极的,但是并不如此,就像印度和孟加拉的服装厂的倒塌,1100人就在这场事故中死去。当然,那是一个极端的例子。中国的收入和日常支出的差距在慢慢减小,里昂证券也在做南亚和东亚国家的数据研究,我们在逐图比较中国和孟加拉国的最低收入和最低支出,发现中国的生活支出和英国相似,占9%,但是在印度、印尼和孟加拉这样的南亚、东南亚国家,它们的差距却很大。

在环境方面,这是一条来自印度尼西亚的河,它已经被塑料垃圾污染。但是印尼有20%的人口生活在这条河的流域。

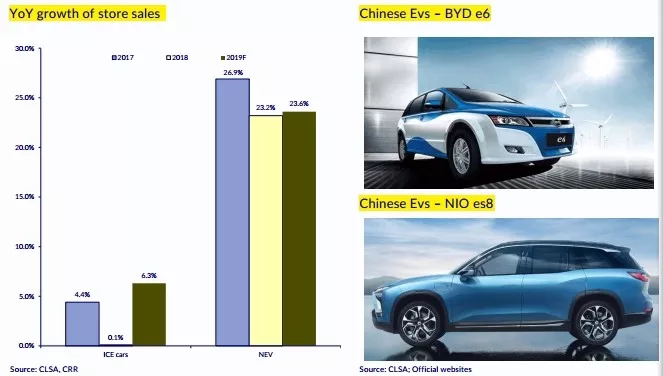

谈到增长,我们常常说到电动汽车,就像中国的比亚迪。对于投资人来说,他们真的是非常青睐电动汽车这种产品。在2018年,我们发现中国第一次在汽车销售上出现了负增长,但是北京一个草根研究机构和不同的汽车销售商交流的时候,发现他们还是期待2019年汽车行业能够出现销售增长。我们发现,在中国一线、二线城市,两年前电动车非常流行,现在这种流行趋势慢慢向三线城市蔓延。挑战在于,在做电动汽车的时候必须要用钴元素来做锂电池,就像iPhone 7需要10克钴用在锂电池里,而一个特斯拉电动车需要15公斤钴用在锂电池里。其实世界上60%的钴元素出口来自于刚果(金),这个国家有20%的钴元素开采来自于儿童,真实的数据不得而知。钴元素在产业链流动过程中,最开始的过程非常艰难。最终钴还是流到了中国的电池和电动汽车制造商比亚迪手中,这些都带来了很大的问题和挑战。但是你不可能在锂电池中排除钴元素开采这一步。1970年代的时候,在刚果(金)旁边的安哥拉这个国家就有很多钴元素开采。美国很多企业在面临这样的问题,因为他们的钴元素来自安哥拉这个国家,然后带来很多社会问题。一开始时大家都在担心,因为钴元素是有限的,只有日本在不断研究,在做电池过程中如何不需要使用钴元素。

下面讲的是稀土资源问题,特斯拉很多产品中只有两款产品不需要稀土资源,而世界上90%的重金属稀土都来自于中国,当然,这些稀土资源可能比钴元素的开采更加方便,但同时也带来一些非常负面的环境影响。从这张稀土矿的卫星图可以看到,这是50亿产业带来的多么消极的环境影响。当我们讲到“美丽中国”的倡议时,就提倡减少对稀土资源的开采和依赖,但是目前世界各个技术企业尚未做好这样的技术准备。其实全球只有唯一的一个稀土生产商位于中国以外,叫做Lynas,你可以看到它的股价从2017年1月份到2018年4月份持续增长,股市表现非常好,但是突然在2018年4月份股价不停的下跌,就是因为在2018年4月换了一个新任领导。我把油船也放在这里的原因是,联系到当时马来西亚1 MDB丑闻事件。《BILLION DOLLAR WHALE》这本书很详细的讲了华尔街欺诈的过程,当时有一个稀土开采证,于是他们不断的去炒稀土开采证的价格,因此带来了很多的负面消息。

在亚洲,减持煤炭投资在过去几年越来越流行,于是大家都减少了对于煤炭的投资。突然渣打银行也开始越来越多地讲到对于煤炭的减持和气候变化的影响。很多银行一开始就讲要减少对煤炭的投资,但是好像只有越南和马来西亚这些国家在真正着手建立新的煤炭生产方法。

日本有一家很大的煤炭建设公司,安倍首相在《金融时报》发表了对于气候变化协议的支持,这家公司马上就说我们在建立新的火电发电厂。同时我们也看到,中国也在不断的减少对于火电资源的建设,这也是由于政府导引的方向所致。问题在于,事实上是什么样的呢?我们看到在卫星图中有259GW的火电厂是正在建立中的,这么大量的煤炭发电厂在新建!因为它毕竟是一个资产,投资人不知道你所投资的公司可能也在投资煤炭。当然,我们也很感谢成本曲线,在过去30年、40年的过程中,让光伏的价格不断的下降,现在的光伏比80年代便宜了99%,只是原来1%的价格。当然,越来越多的国家也在看能源转型过程,印度在能源转型的发展空间中具有很大的潜力,可惜中国的太阳能和风能资源在需求量大的地区能提供的资源还是很有限的。现在越来越多的地区不需要政府补助即可获得廉价的可再生能源。

最后讲一讲每一年新建光伏的预测。从国际能源组织对于未来光伏装机量的预测可以看到,虽然过去有一些偏差,但2018年对未来的预测仍然是高速增长。我们不想通过ESG这样一个评分去将问题数据化、简单化,而是希望通过这些具体的数据进行研究和思考。印尼在过去几年中,为了减少对于河流污染的影响,他们甚至采取使用军队对河流进行控制这种极端的方式。孟加拉国的服装产业有很多治理问题,在健康、女性权益上也有很多问题,可能这些问题得到解决和提升的过程并不容易,更多的事情需要我们一起来推动,产生积极的变化。

我今天的演讲到此结束,谢谢大家。

文章来源:北京大学汇丰金融研究院(文中观点仅代表作者作为一位研究人员个人的看法,不代表任何机构的意见和看法)

文字校对:鞠諃諃

本篇编辑:都闻心

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号